2025 年半导体用铜前驱体市场规模有多大?全景调研及投资前景分析

一、全球市场规模现状与增长预测

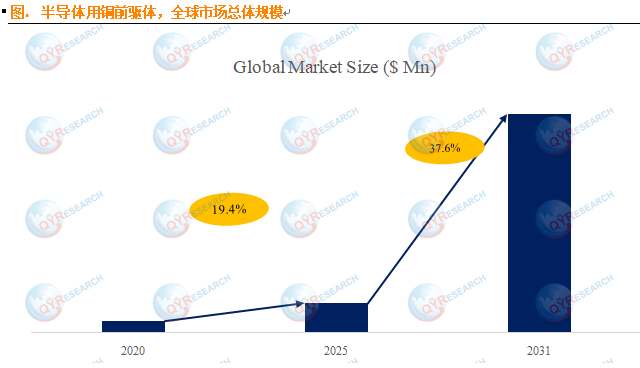

根据QYResearch发表的市场研究报告显示,全球半导体用铜前驱体市场正处于高速增长阶段。2024 年,全球市场规模已达到约 0.08 亿美元,预计到 2031 年将飙升至 0.4 亿美元,2025-2031 年期间的年复合增长率(CAGR)高达 37.6%,这一增长速度远超半导体材料行业的平均水平,充分体现了该市场的巨大发展潜力。

从区域市场来看,亚太地区是当前半导体用铜前驱体的主要消费市场,占据全球市场份额的 58% 以上。其中,中国、韩国和日本作为全球半导体制造的核心区域,对铜前驱体的需求尤为旺盛。以中国为例,随着国内晶圆厂建设速度的加快,2024 年国内半导体用铜前驱体市场规模同比增长 42%,成为全球市场增长的重要驱动力。北美和欧洲市场也保持着稳定增长,主要得益于当地芯片设计公司对先进制程芯片的研发投入不断加大。

二、市场竞争格局分析

全球半导体用铜前驱体市场呈现出高度集中的竞争态势。根据 QYResearch 头部企业研究中心 2024 年的调研数据,全球范围内的主要生产商包括默克集团、American Elements、Strem Chemicals、Gelest、Ereztech 等,其中前四大厂商占据了约 88.0% 的市场份额,市场垄断程度极高。

默克集团作为行业领军企业,凭借其在半导体材料领域多年的技术积累和完善的产品线,占据了全球市场 35% 以上的份额。该公司生产的铜前驱体产品纯度可达 99.9999% 以上,能够满足 7nm 及以下先进制程芯片的制造需求,在台积电、三星等国际顶尖晶圆代工厂中得到广泛应用。例如,默克为台积电 3nm 工艺量身定制的 Cu (hfac)(TMVS) 前驱体,通过优化分子结构提高了沉积效率,使铜薄膜的电阻率降低了 15%,显著提升了芯片的性能。

American Elements 作为美国本土重要的半导体材料供应商,市场份额约为 22%,其产品以高稳定性著称,在汽车芯片和工业控制芯片领域具有较强的竞争力。该公司 2024 年推出的新型无机铜盐前驱体,将存储期限延长至 18 个月,解决了传统产品易分解的难题,受到了英飞凌、意法半导体等企业的青睐。

三、产品类型与应用领域细分

(一)产品类型分布

在产品类型方面,铜 (II) 前驱体目前占据主导地位,市场份额约为 78.0%。这类前驱体具有沉积速率快、薄膜均匀性好等优点,广泛应用于逻辑芯片和存储芯片的制造过程中。以 Cu (hfac)₂为代表的铜 (II) 前驱体,在原子层沉积(ALD)工艺中表现尤为突出,能够精确控制薄膜厚度,满足先进制程对材料的高精度要求。

铜 (I) 前驱体虽然目前市场份额仅为 22%,但增长速度较快,2024 年同比增长 53%。其主要优势在于沉积的铜薄膜电阻率更低,适用于对电性能要求极高的高端芯片领域。随着 3nm 及以下制程技术的普及,铜 (I) 前驱体的市场需求有望进一步扩大,预计到 2028 年其市场份额将提升至 35% 左右。

(二)下游应用领域

从应用领域来看,逻辑芯片是半导体用铜前驱体的最大需求来源,占比约 40.4%。随着 AI 芯片、5G 通信芯片等高端逻辑芯片的快速发展,对铜互连结构的性能要求不断提高,推动了高纯度铜前驱体的需求增长。例如,英伟达 H100 芯片采用了先进的铜互连技术,每颗芯片的铜前驱体用量达到传统芯片的 3 倍以上,以满足其高性能计算的需求。

存储芯片领域的市场份额约为 32.6%,其中 3D NAND 和 DRAM 是主要应用场景。3D NAND 堆叠层数的不断增加(目前已突破 500 层),使得薄膜沉积步骤大幅增多,铜前驱体的用量也随之上升。三星电子 2024 年量产的 512 层 3D NAND 芯片,铜前驱体的消耗量较 256 层产品增加了 80%,带动了相关材料需求的激增。

此外,功率半导体和传感器芯片领域的市场份额分别为 15.3% 和 11.7%,随着新能源汽车和物联网产业的发展,这两个领域的需求增长潜力不容忽视。

四、市场驱动因素深度解析

(一)芯片制造工艺持续升级

芯片制程技术不断向更小节点演进,从 28nm 逐步迈向 3nm、2nm,低电阻率铜结合低介电常数绝缘材料的集成方案已成为主流,取代传统铝互连材料成为必然趋势。铜的电阻率仅为铝的 60% 左右,能够有效降低信号传输延迟,提升芯片的运算速度。例如,在 7nm 工艺中,铜互连技术使芯片的功耗降低了 20%,性能提升了 30%。同时,FinFET 和 GAAFET 等先进架构对原子层沉积(ALD)工艺的需求大幅增加,推动了高精度铜前驱体的应用,预计 2025-2030 年先进制程对铜前驱体的需求将以每年 65% 的速度增长。

(二)全球晶圆产能大规模扩张

为应对芯片短缺问题,全球范围内掀起了晶圆厂建设热潮。根据 SEMI 数据,2024-2026 年全球将新建 38 座晶圆厂,其中 23 座位于亚太地区。中国作为产能扩张的核心区域,中芯国际、长江存储等企业纷纷加码投资,仅 2024 年就新增 12 英寸晶圆产能 150 万片 / 月。晶圆产能的快速扩张直接带动了半导体材料需求的增长,预计 2025 年全球半导体用铜前驱体的需求量将突破 100 吨,较 2024 年增长 58%。

(三)AI 技术引发需求爆发

2024 年以来,全球 AI 产业的迅猛发展带动了算力芯片和存储芯片的需求爆发。AI 服务器芯片的晶体管数量已突破 1000 亿个,对铜互连结构的密度和可靠性提出了更高要求。铜前驱体作为形成高质量铜薄膜的关键材料,其性能直接影响芯片的算力和稳定性。例如,微软 Azure 数据中心采用的 AI 芯片,通过使用高性能铜前驱体,使芯片的散热效率提升了 25%,确保了 AI 模型的持续高效运行。据测算,每万台 AI 服务器的铜前驱体需求量约为传统服务器的 8 倍,AI 产业的发展将成为推动铜前驱体市场增长的核心动力。

五、市场发展面临的挑战

(一)技术壁垒高筑

半导体用铜前驱体的制备需要达到极高的纯度(99.999% 以上),任何微小的杂质都可能导致芯片失效。其生产过程涉及复杂的有机合成、精密提纯和质量检测等环节,对设备精度和技术人员的操作水平要求极高。例如,在提纯工艺中,需要采用超临界流体萃取等先进技术,将杂质含量控制在 ppb 级别以下,单套设备的投资就超过 5000 万美元。这使得新进入企业难以在短期内突破技术瓶颈,市场准入门槛极高。

(二)成本控制压力巨大

铜前驱体的生产成本居高不下,主要原因包括:一是原材料价格昂贵,如制备有机铜化合物所需的配体材料纯度要求高,价格可达每公斤数万美元;二是生产环境要求严格,需要达到 Class 1 级洁净室标准,运营成本高昂;三是产品合格率低,在 7nm 及以下制程用前驱体的生产中,合格率往往不足 50%。此外,原材料价格的波动也加剧了成本控制难度,2023 年铜价上涨 28%,直接导致铜前驱体的生产成本增加了 15%,许多中小企业面临利润空间被压缩的困境。

(三)环保法规日益严格

铜前驱体生产过程中会产生含铜废水、有机废气等污染物,处理难度较大。随着全球环保意识的提升,各国纷纷出台更严格的环保政策。例如,欧盟《芯片法案》要求 2030 年半导体产业的碳排放量较 2020 年降低 50%,这迫使企业加大环保投入。默克集团为满足环保要求,在德国的铜前驱体生产基地新增了 2000 万美元的废气处理设备,将 VOCs 排放量减少了 90%,但也使产品成本提高了 8%。环保压力已成为制约行业发展的重要因素。

六、未来发展前景与趋势

(一)市场规模持续高速增长

受益于先进制程芯片的普及、AI 产业的爆发和晶圆产能的扩张,半导体用铜前驱体市场将保持强劲增长态势。预计到 2028 年,全球市场规模将达到 0.25 亿美元,2031 年突破 0.4 亿美元,其中中国市场的增速将领先全球,CAGR 可达 42%。随着国内半导体产业链的不断完善,本土企业在铜前驱体领域的市场份额有望从目前的 5% 提升至 2030 年的 20% 以上。

(二)技术创新方向明确

未来铜前驱体的技术发展将围绕三个方向展开:一是提高材料纯度,目标是将杂质含量控制在 10ppb 以下,以满足 2nm 及以下制程的需求;二是优化分子结构,开发具有更高挥发性和稳定性的新型前驱体,如杂环有机铜化合物,有望将沉积速率提高 30%;三是推动绿色生产工艺,采用可再生原材料和环保溶剂,降低生产过程的环境影响。

(三)应用领域不断拓展

除了传统的逻辑芯片和存储芯片领域,铜前驱体在新兴应用场景中的潜力逐渐显现。在量子芯片制造中,铜前驱体可用于制备高精度的超导互连结构;在柔性电子领域,其有望替代传统材料,实现柔性电路的高效沉积。这些新兴领域的发展将为铜前驱体市场带来新的增长点。

综上所述,半导体用铜前驱体市场正处于快速发展的黄金时期,尽管面临技术、成本和环保等方面的挑战,但在下游需求的强劲驱动下,市场规模将持续扩大,技术创新不断涌现。企业应抓住机遇,加大研发投入,突破核心技术,同时加强成本控制和环保管理,以在激烈的市场竞争中占据有利地位。对于产业链上下游企业而言,了解市场发展趋势、把握技术创新方向,将有助于制定科学的发展战略,实现共赢发展。