机器学习实战:逻辑回归深度解析与欺诈检测评估指标详解(二)

本文要义:

全面掌握分类模型核心评估指标,深入解析混淆矩阵原理,揭示在信用卡欺诈和银行贷款场景中召回率的战略重要性

一、分类模型评估指标全景解析

1.1混淆矩阵:模型评估的基石

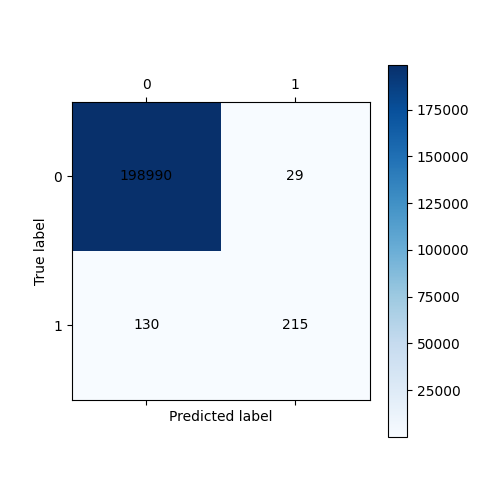

混淆矩阵(Confusion Matrix)是分类问题中最基础的评估工具,直观展示了模型的预测结果与实际标签的对应关系:

标准二分类混淆矩阵,包含真正例(TP)、假正例(FP)、真负例(TN)和假负例(FN)四个核心元素

from sklearn.metrics import confusion_matrix #从scikit-learn的模型评估模块导入混淆矩阵功能import seaborn as sns #导入seaborn数据可视化库并赋予别名'sns'(社区惯例别名)# 计算混淆矩阵

cm = confusion_matrix(y_true, y_pred) # 使用真实标签y_true和预测标签y_pred计算混淆矩阵# 可视化展示

plt.figure(figsize=(8, 6)) # 设置图形大小

sns.heatmap(cm, annot=True, fmt='d', cmap='Blues', # 创建热力图,显示数值(d=整数格式)xticklabels=['预测负类', '预测正类'], # 设置x轴标签yticklabels=['实际负类', '实际正类']) # 设置y轴标签

plt.xlabel('预测标签') # x轴标题

plt.ylabel('真实标签') # y轴标题

plt.title('混淆矩阵可视化') # 图表标题

plt.show() # 显示图形1.2核心评估指标详解

| 指标 | 计算公式 | 意义 | 适用场景 |

|---|---|---|---|

| 准确率(Accuracy) | (TP+TN)/(TP+FP+FN+TN) | 整体预测正确的比例 | 各类别平衡的场景 |

| 精确率(Precision) | TP/(TP+FP) | 预测为正例中的真实正例比例 | 重视预测准确性的场景(如垃圾邮件分类) |

| 召回率(Recall) | TP/(TP+FN) | 实际正例中被正确预测的比例 | 重视检出率的场景(如疾病诊断、欺诈检测) |

| F1分数 | 2×(Precision×Recall)/(Precision+Recall) | 精确率和召回率的调和平均 | 寻求平衡的场景 |

| AUC-ROC | ROC曲线下面积 | 模型区分能力的综合评估 | 不平衡数据集的稳健评估 |

# 通用指标计算函数(适用于任何分类任务)

def calculate_metrics(y_true, y_pred):tn, fp, fn, tp = confusion_matrix(y_true, y_pred).ravel() # 获取混淆矩阵四个值# 计算准确率:(TP+TN)/总样本数accuracy = (tp + tn) / (tp + tn + fp + fn)# 计算精确率:TP/(TP+FP),避免除零错误precision = tp / (tp + fp) if (tp + fp) > 0 else 0# 计算召回率:TP/(TP+FN),避免除零错误recall = tp / (tp + fn) if (tp + fn) > 0 else 0# 计算F1分数:精确率和召回率的调和平均,避免除零错误f1 = 2 * (precision * recall) / (precision + recall) if (precision + recall) > 0 else 0return { # 返回计算结果字典'Accuracy': accuracy,'Precision': precision,'Recall': recall,'F1': f1}二、银行风控场景中召回率的战略地位

2.1欺诈检测的错误成本分析

在信用卡欺诈和银行贷款审批场景中,不同错误类型的代价存在巨大差异:

| 错误类型 | 业务影响 | 经济损失 | 客户影响 |

|---|---|---|---|

| 假负例(FN) | 漏掉欺诈交易/高风险客户 | 直接损失(本金+利息) | 客户资金被盗,信任危机 |

| 假正例(FP) | 误拒合法交易/低风险客户 | 机会损失(潜在收入) | 客户体验下降,声誉风险 |

| 真负例(TN) | 正确拒绝欺诈/高风险 | 避免损失 | 无影响 |

| 真正例(TP) | 正确识别欺诈/高风险 | 避免损失 | 增强客户信任 |

关键洞察:

在银行风控领域,假负例(漏报)的成本通常远高于假正例(误报)。一个成功的欺诈交易可能导致银行承担100%的损失,而一个误拒的合法交易只会带来单笔交易的手续费损失。

即:在重视"漏检"代价的应用场景中(如医疗诊断、设备故障预警),假负例的代价通常远高于假正例。模型优化应优先考虑召回率指标。

2.2召回率的战略意义

# 召回率对业务影响的模拟分析

import numpy as npdef simulate_recall_impact(base_recall, recall_range, fraud_amount):"""模拟不同召回率下的欺诈损失"""losses = []for recall in np.linspace(recall_range[0], recall_range[1], 100):undetected_fraud = (1 - recall) * fraud_amountlosses.append(undetected_fraud)plt.plot(np.linspace(recall_range[0], recall_range[1], 100), losses)plt.xlabel('召回率')plt.ylabel('未检测到的欺诈损失(美元)')plt.title(f'召回率 vs 欺诈损失(总欺诈金额:${fraud_amount:,.0f})')plt.grid(True)#显示网格return losses# 假设每年5000万美元的欺诈金额

fraud_losses = simulate_recall_impact(0.85, [0.7, 0.99], 50_000_000)https://assets.ey.com/content/dam/ey-sites/ey-com/en_gl/topics/banking-and-capital-markets/ey-fraud-detection.jpg

召回率提升对减少欺诈损失的显著效果:当召回率从85%提升到95%,欺诈损失可降低近2000万美元

2.3召回率优化的商业价值

- 直接经济损失减少:每年节省数百万美元的欺诈损失

- 监管合规提升:满足金融监管机构对反欺诈能力的要求

- 客户信任增强:降低客户因欺诈而产生的纠纷和投诉

- 运营效率提高:减少人工处理欺诈纠纷的工作量

ps.通用场景下召回率优化的价值

关键样本检出率提升:减少重要样本的遗漏

模型可靠性增强:提高对关键预测的覆盖度

业务流程优化:降低因漏检带来的流程成本

决策支持改进:为重要决策提供更全面的数据基础

三、信用卡欺诈检测实战进阶

3.1模型评估指标深度优化

在欺诈检测系统中,我们需要构建多维度评估体系:

# 全面评估函数

def evaluate_fraud_model(model, X_test, y_test, threshold=0.5):"""全面评估欺诈检测模型性能model: 训练好的模型X_test: 测试集特征y_test: 测试集真实标签threshold: 分类阈值,默认0.5"""# 预测概率y_proba = model.predict_proba(X_test)[:, 1] # 获取正类的概率# 按阈值分类y_pred = (y_proba >= threshold).astype(int) # 根据阈值二值化预测结果# 计算关键指标metrics = calculate_metrics(y_test, y_pred) # 调用之前定义的指标计算函数# 计算混淆矩阵cm = confusion_matrix(y_test, y_pred) # 生成混淆矩阵# 计算ROC曲线和AUCfpr, tpr, _ = roc_curve(y_test, y_proba) # 假阳性率和真阳性率auc_score = roc_auc_score(y_test, y_proba) # ROC曲线下面积# 计算精确率-召回率曲线precision, recall, _ = precision_recall_curve(y_test, y_proba) # PR曲线# 创建2x2多子图布局plt.figure(figsize=(16, 10))# 子图1:混淆矩阵热力图plt.subplot(2, 2, 1) # 第一行第一列sns.heatmap(cm, annot=True, fmt='d', cmap='Blues', # 创建热力图xticklabels=['正常', '欺诈'], yticklabels=['正常', '欺诈'])plt.title(f'混淆矩阵 (阈值={threshold})') # 标题含阈值信息plt.xlabel('预测标签') # x轴标签plt.ylabel('真实标签') # y轴标签# 子图2:ROC曲线plt.subplot(2, 2, 2) # 第一行第二列plt.plot(fpr, tpr, label=f'AUC = {auc_score:.4f}') # 绘制ROC曲线plt.plot([0, 1], [0, 1], 'k--') # 绘制对角线plt.xlim([0.0, 1.0]) # x轴范围plt.ylim([0.0, 1.05]) # y轴范围plt.xlabel('假阳性率(FPR)') # x轴标签plt.ylabel('真阳性率(TPR)') # y轴标签plt.title('ROC曲线') # 标题plt.legend(loc='lower right') # 图例在右下角# 子图3:精确率-召回率曲线plt.subplot(2, 2, 3) # 第二行第一列plt.plot(recall, precision) # 绘制PR曲线plt.xlim([0.0, 1.0]) # x轴范围plt.ylim([0.0, 1.05]) # y轴范围plt.xlabel('召回率(Recall)') # x轴标签plt.ylabel('精确率(Precision)') # y轴标签plt.title('精确率-召回率曲线') # 标题# 子图4:业务影响分析plt.subplot(2, 2, 4) # 第二行第二列fraud_amount = 1000 # 假设平均每笔欺诈交易金额undetected_losses = [fraud_amount * (1 - r) for r in recall] # 计算不同召回率下的欺诈损失plt.plot(recall, undetected_losses) # 绘制召回率-损失曲线plt.xlabel('召回率') # x轴标签plt.ylabel('单笔交易欺诈损失(美元)') # y轴标签plt.title('召回率与欺诈损失关系') # 标题plt.tight_layout() # 自动调整子图间距plt.show() # 显示图形return metrics # 返回评估指标3.2多阈值优化策略

在银行风控系统中,单一的决策阈值往往不能满足业务需求。我们需要实施多阈值策略:

def multi_threshold_analysis(model, X_test, y_test):"""多阈值分析寻找业务最优决策点model: 训练好的模型X_test: 测试集特征y_test: 测试集真实标签"""thresholds = np.arange(0.1, 0.9, 0.05) # 生成阈值范围0.1-0.9,步长0.05results = [] # 存储各阈值下的结果for threshold in thresholds:# 根据阈值预测结果y_pred = (model.predict_proba(X_test)[:,1] >= threshold).astype(int)# 计算混淆矩阵tn, fp, fn, tp = confusion_matrix(y_test, y_pred).ravel()# 计算召回率recall = tp / (tp + fn)# 计算精确率precision = tp / (tp + fp) if (tp + fp) > 0 else 0# 计算F1分数f1 = 2 * (precision * recall) / (precision + recall) if (precision + recall) > 0 else 0# 计算业务影响(示例值)fraud_cost = fn * 1000 # 每个假阴性(FN)造成1000美元损失operational_cost = fp * 50 # 每个假阳性(FP)增加50美元审核成本total_cost = fraud_cost + operational_cost # 总成本# 记录当前阈值下所有指标results.append({'Threshold': threshold,'Recall': recall,'Precision': precision,'F1': f1,'FraudCost': fraud_cost,'OpCost': operational_cost,'TotalCost': total_cost})# 转换为DataFrame便于分析results_df = pd.DataFrame(results)# 找到最小总成本点min_cost_idx = results_df['TotalCost'].idxmin()optimal_threshold = results_df.loc[min_cost_idx, 'Threshold']# 可视化展示plt.figure(figsize=(14, 6))# 成本曲线图plt.subplot(1, 2, 1) # 左图plt.plot(results_df['Threshold'], results_df['FraudCost'], 'r-', label='欺诈成本') # 欺诈成本曲线plt.plot(results_df['Threshold'], results_df['OpCost'], 'b-', label='运营成本') # 运营成本曲线plt.plot(results_df['Threshold'], results_df['TotalCost'], 'k--', label='总成本') # 总成本曲线plt.axvline(x=optimal_threshold, color='gray', linestyle='--') # 最优阈值垂直线plt.xlabel('决策阈值') # x轴标签plt.ylabel('成本(美元)') # y轴标签plt.title('不同阈值的成本分析') # 标题plt.legend() # 显示图例# 指标曲线图plt.subplot(1, 2, 2) # 右图plt.plot(results_df['Threshold'], results_df['Recall'], 'g-', label='召回率') # 召回率曲线plt.plot(results_df['Threshold'], results_df['Precision'], 'b-', label='精确率') # 精确率曲线plt.plot(results_df['Threshold'], results_df['F1'], 'k-', label='F1分数') # F1分数曲线plt.axvline(x=optimal_threshold, color='gray', linestyle='--') # 最优阈值垂直线plt.xlabel('决策阈值') # x轴标签plt.ylabel('指标值') # y轴标签plt.title('不同阈值的模型表现') # 标题plt.legend() # 显示图例plt.tight_layout() # 自动调整间距plt.show() # 显示图形return results_df, optimal_threshold # 返回结果和最优阈值3.3银行风控系统实践建议

召回率优先策略:

- 初始模型设置高召回率目标(>95%)

- 通过SMOTE/深度学习技术提升少数类识别能力

- 定期监控欺诈漏报率(FNR=1-Recall)

分业务阈值管理:

- 不同产品线设置不同阈值(信用卡vs企业贷款)

- 根据客户等级差异化风控(VIP客户更宽松)

- 动态调整阈值(节假日/促销期间更严格)

多模型融合策略:

# 集成学习提升召回率 from sklearn.ensemble import StackingClassifier from xgboost import XGBClassifier from sklearn.svm import SVC# 构建多模型集成 base_models = [ # 定义基模型列表('lr', LogisticRegression(C=0.1, class_weight='balanced', max_iter=1000)), # 带类别平衡的逻辑回归('xgb', XGBClassifier(scale_pos_weight=100)), # 带正样本加权的XGBoost('svc', SVC(class_weight='balanced', probability=True)) # 带类别平衡的SVM ]# 创建堆叠集成模型 stacking_model = StackingClassifier(estimators=base_models, # 使用上面定义的基模型final_estimator=LogisticRegression(), # 元分类器使用逻辑回归cv=5 # 5折交叉验证 )# 评估集成模型 evaluate_fraud_model(stacking_model, X_test, y_test)业务指标监控体系:

指标 目标值 监控频率 负责人 欺诈召回率 >95% 实时 风控经理 人工审核率 <5% 每日 运营总监 欺诈损失率 <0.1% 每周 CFO 客户误报率 <0.5% 每周 客户体验官

四、金融风控系统评估指标演进

4.1新一代银行风控评估框架

经济价值评估:

Economic Value=∑(FN×LFN)+∑(FP×CFP)

其中:

- LFN:单笔漏报欺诈平均损失

- CFP:单笔误报审核成本

客户体验指标:

- 误报影响指数:衡量风控系统对良好客户的干扰程度

- 审批通过率:衡量风控系统对业务的支撑能力

监管合规指标:

- 可疑交易报告(STR)提交量:满足反洗钱要求的能力

- 监管处罚记录:风控系统合规性的直接体现

4.2智能风控系统实施路线图

- 初期:召回率优化为核心,满足基础风控需求

- 中期:成本优化为目标,平衡风险和收益

- 成熟期:全价值评估体系,综合经济价值、客户体验和合规要求

在银行风控领域,召回率不仅仅是技术指标,更是风险防线的重要保障。通过本文介绍的多维度评估体系和优化策略,您可以构建既安全又高效的智能风控系统,在降低欺诈损失的同时保障优质客户体验,实现风险防控和业务增长的双赢局面。