17、CryptoMamba论文笔记

CryptoMamba

- 1、研究背景与核心问题

- 1. **比特币价格预测的挑战**

- 2. **研究目标**

- 2、CryptoMamba 架构

- 2.1架构

- 2.2各个块的作用

- 一、整体架构概览

- 二、Mamba 块:长程依赖建模的核心单元

- 1. **Mamba 块的核心功能**

- 2. **在 CMBlock 中的角色**

- 三、C-Blocks:层次化特征提取机制

- 1. **C-Block 结构与流程**

- 2. **层次化建模的优势**

- 四、Merge 块:多尺度特征融合

- 五、关键机制总结:如何处理长期依赖?

- 2.3举例

- 一、整体架构概览

- 二、输入层:数据预处理

- 三、C-Block 1:低层特征提取(捕捉短期依赖)

- 1. CMBlock 1-1:归一化 + Mamba 块

- 2. CMBlock 1-2:级联处理

- 3. MLP 层:序列长度压缩

- 四、C-Block 2:中层特征整合(捕捉中期依赖)

- 1. CMBlock 2-1:处理压缩后的序列

- 2. MLP 层:进一步压缩序列长度至 3

- 五、C-Block 3:高层特征提取(捕捉长期依赖)

- 1. CMBlock 3-1:处理极短序列

- 2. MLP 层:保持序列长度 3(不再压缩,避免信息丢失)。

- 六、Merge 块:多尺度特征融合

- 七、关键机制实例:处理“牛熊转换”场景

- 八、架构优势量化对比(假设场景)

- 九、总结:架构设计的核心逻辑

- 3、SSMs状态空间模型

- 3.1SSMs原理

- **一、SSM 的基本原理**

- **二、SSM 的数学表达**

- **1. 连续时间系统**

- **2. 离散化处理**

- **二、SSM 的数学表达**(解释二)

- 1. **状态转移方程(State Transition Equation)**

- 2. **观测方程(Observation Equation)**

- **三、SSM 的核心优势**

- **四、传统 SSM vs. Mamba 的改进**

- **五、实例:比特币价格预测中的 SSM 应用**

- **1. 输入与输出**

- **2. 隐状态演化**

- **3. 预测输出** 第 15 天的预测值为:

- **4. Mamba 的动态调整**

- **六、对比传统模型(如LSTM)**

- **七、数学示例:简化 SSM 计算**

- **八、总结**

- **SSM 的扩展**

- 3.2零阶保持(Zero-Order Hold, ZOH)

- 一、核心原理:从连续信号到离散信号的桥梁

- 二、数学推导:状态空间模型的离散化

- 三、实例说明:温度控制系统中的 ZOH 应用

- 1. **连续时间模型**

- 2. **零阶保持离散化(Δ=1\Delta = 1Δ=1 小时)**

- 3. **实际应用场景**

- 四、在金融时间序列中的应用:比特币价格离散化

- 五、零阶保持的优缺点

- 六、总结:零阶保持的核心作用

- 4、Mamba 原理

- 2.1Mamba 原理

- **1. 状态空间模型(SSM)基础**

- 1. **传统 SSM 的局限:线性时不变(LTI)**

- 2. **Mamba 的核心创新:输入依赖的时变参数**

- 3. **硬件感知算法:线性复杂度的高效计算**

- **2. Mamba的核心创新**

- **2.1 选择性状态空间**

- **2.2 硬件感知算法**

- **3. Mamba 的工作流程(以比特币预测为例)**

- **3.1 输入处理**

- **3.2 选择性 SSM 计算**

- **3.3 输出预测**

- **4. 与传统 SSM 及 Transformer 的对比**

- **5. 关键公式与参数**

- **6. 总结**

- 2.2Mamba 动态参数计算

- 一、Mamba 动态参数的核心机制:参数生成器(Parameter Generator)

- 二、参数计算的数学框架

- 三、实例说明:比特币价格预测中的参数计算

- 四、动态参数如何影响模型行为?

- 五、计算效率:为何动态参数不增加线性复杂度?

- 六、关键技术细节总结

- 七、总结:动态参数如何实现“智能适应”?

- 5、SSMs与 Mamba区别

- 一、传统 SSMs:线性时不变系统(LTI)

- 二、Mamba:引入上下文感知的时变 SSM

- 1. **输入依赖参数(Input-Dependent Parameters)**

- 2. **硬件感知算法(Hardware-Aware Algorithm)**

- 3. **上下文感知的动态适应**

- 三、Mamba vs 传统 SSM:核心对比

- 四、Mamba 的实证优势与应用影响

- 五、总结:Mamba 如何革新 SSM?

- 汇总(CryptoMamba)

- 豆包

- 一、研究背景与核心问题

- 1. **比特币价格预测的挑战**

- 2. **研究目标**

- 二、数据与方法:CryptoMamba技术框架

- 1. **数据集与特征工程**

- 2. **模型架构:分层Mamba-SSM设计**

- 3. **评估指标**

- 三、实验结果:精度、效率与交易表现

- 1. **基线模型对比**

- 2. **预测精度:CryptoMamba全面领先**

- 3. **效率优势:参数少而性能强**

- 4. **可视化验证:高波动场景的鲁棒性**

- 5. **实际交易:从预测到收益的转化**

- 四、核心贡献与理论价值

- 五、未来研究方向

- 六、核心数据速查表

- 总结

- kimi

- **I. 引言**

- **II. 相关工作**

- **III. 背景知识**

- **IV. 方法论**

- **V. 实验**

- **VI. 实际交易应用**

- **VII. 结论与未来工作**

- **总结**

论文:https://arxiv.org/abs/2501.01010

CryptoMamba: Leveraging State Space Models for Accurate Bitcoin Price Prediction

发表时间:2025年(github.com/MShahabSepehri/CryptoMamba)

Mamba原理汇总笔记:

https://blog.csdn.net/weixin_44986037/article/details/147286067?

https://blog.csdn.net/weixin_44986037/article/details/150211291?

1、研究背景与核心问题

1. 比特币价格预测的挑战

- 高波动性与复杂性:比特币价格受市场情绪、监管政策、宏观经济等多因素影响,呈现强非线性、非平稳性及制度变迁(Regime Shifts),传统模型难以捕捉长期依赖与动态变化。

- 现有方法的局限性:

- 传统统计模型(ARIMA、GARCH):依赖线性假设,无法处理复杂非线性关系和突发 regime shifts。

- 深度学习模型(LSTM、Transformer):虽能学习非线性模式,但存在参数冗余、计算复杂度高(如Transformer二次复杂度)及泛化能力不足等问题。

- 创新机遇:状态空间模型(SSM)通过潜变量与观测变量建模时序数据,天然适配金融数据的时间依赖性与随机性;Mamba作为SSM的进阶变体,引入输入依赖动态参数,在保持线性计算效率的同时增强序列建模能力。

• 传统模型局限性:

- 统计模型(ARIMA/GARCH):无法捕捉非线性关系与体制转换(如市场情绪突变、政策调整)。

- 深度学习模型(LSTM/GRU/Transformer):计算复杂度高、对短时依赖敏感、泛化能力差。

- 研究空白:状态空间模型(SSM)在自然语言处理等领域成功,但尚未应用于加密货币预测。

2. 研究目标

提出CryptoMamba:首个基于Mamba的SSM框架,旨在解决比特币价格预测中的长期依赖捕捉、高波动适应性及实际交易价值转化问题。

2、CryptoMamba 架构

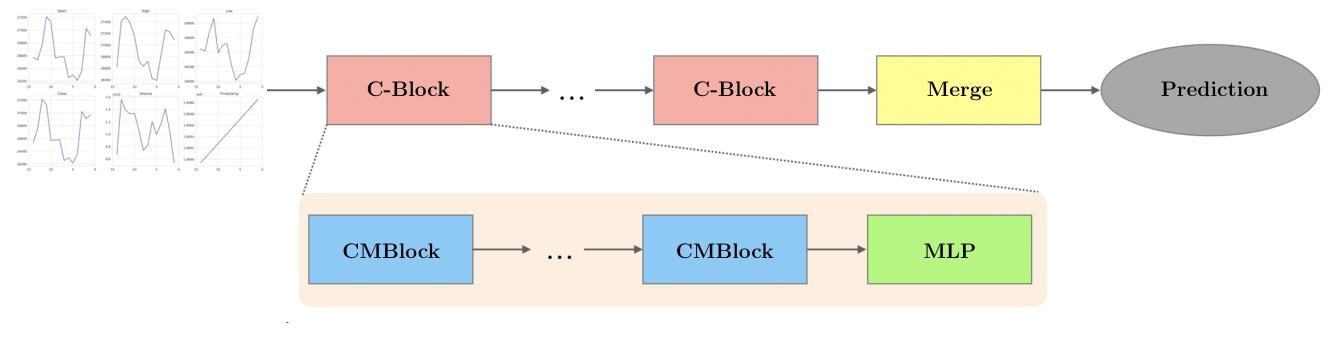

2.1架构

图 1.CryptoMamba 模型由多个 C 块和一个 Merge 块组成。在每个 C 块中,我们有几个 CMBlock 和一个末端的 MLP。

Mamba 块来处理顺序数据中的长距离依赖关系。该模型由多个堆叠的计算模块(称为 CBlock)组成,后跟一个生成预测输出的最终 Merge

模块。CryptoMamba 的输入是过去固定天数的特征,输出是第二天的预测收盘价。整体架构如图 1 所示。 每个 C 块由多个

CMBlocks 和一个多层感知器 (MLP) 组成。CMBlock 包括一个规范化层,后跟一个 Mamba 块。每个 CMBlock

的输出馈送到同一 C-Block 内的后续 CMBlocks,允许分层特征提取。每个 C-Block 末尾的 MLP

是一个线性层,它调整序列长度以为下一个 C-Block 准备输出。所有 C 块的输出都由 Merge 块聚合,Merge

块是一个简单的线性层,用于集成提取的特征并生成最终预测。

模型架构:分层Mamba-SSM设计

- 核心组件:

- C-Blocks:多层级计算模块,每层包含多个CMBlock(归一化层+Mamba块)与MLP。CMBlock通过Mamba块的输入依赖动态(如参数B、C随输入变化)捕捉序列长期依赖,MLP调整序列长度以实现特征层级融合。

- Merge块:线性层聚合各C-Blocks输出,生成次日收盘价预测,输入为过去14天数据。

- 技术优势:

- 长程依赖建模:Mamba块通过连续时间系统离散化,实现O(N)线性计算复杂度,优于Transformer的O(N²),支持高效处理长序列。

- 轻量化设计:总参数仅136k,远低于Bi-LSTM(569k)和S-Mamba(330k),减少过拟合风险并适配资源受限环境。

2.2各个块的作用

一、整体架构概览

CryptoMamba 通过分层堆叠的 C-Blocks和Mamba 块,实现对金融时间序列数据的多层次特征提取,尤其擅长捕捉长期依赖。核心组件包括:

- C-Blocks:多层计算模块,每层包含多个 CMBlock 和一个 MLP;

- Mamba 块:核心时序建模单元,处理输入依赖的动态状态转移;

- Merge 块:聚合各层特征,生成最终预测(段落、)。

二、Mamba 块:长程依赖建模的核心单元

1. Mamba 块的核心功能

Mamba 块是基于状态空间模型(SSM)的动态模块,通过以下机制处理长期依赖:

- 输入依赖动态参数:根据当前输入(如过去 14 天的价格特征)动态调整状态转移矩阵 BBB 和观测矩阵 CCC,使模型能自适应市场的高波动性和制度变迁(段落、)。

- 线性时间复杂度:状态转移计算复杂度为 O(N2)O(N^2)O(N2)(NNN 为隐藏状态维度),与序列长度无关,支持高效处理长序列(如 10 年历史数据)。

2. 在 CMBlock 中的角色

每个 CMBlock 由归一化层 +Mamba 块组成(段落):

- 归一化层:对输入数据进行标准化(如 Layer Normalization),稳定训练过程,提升 Mamba 块的收敛效率;

- Mamba 块:接收归一化后的输入,通过状态转移方程 xk=Axk−1+B(uk)ukx_k = A x_{k-1} + B(u_k) u_kxk=Axk−1+B(uk)uk 生成隐藏状态,捕捉序列中的长期依赖(如比特币价格的年度趋势)。

三、C-Blocks:层次化特征提取机制

1. C-Block 结构与流程

每个 C-Block 包含多个 CMBlocks 和一个 MLP(段落):

- CMBlocks 级联:

- 第一个 CMBlock 处理原始输入(如过去 14 天的价格特征),输出隐藏状态作为下一个 CMBlock 的输入;

- 后续 CMBlocks 逐层提炼特征,低层捕捉短期波动(如日内价格起伏),高层捕捉长期趋势(如季度级价格周期)。

- MLP 层:

- 位于 C-Block 末尾,是一个线性层,用于调整序列长度(如将序列长度从 32 压缩至 16),为下一个 C-Block 的输入做准备;

- 实现跨层特征维度匹配,确保不同层次的特征可以有效传递(段落)。

2. 层次化建模的优势

- 多尺度依赖捕捉:

- 低层 C-Block(如第一个 C-Block,序列长度 32)处理短期依赖(如近 1 个月的价格波动);

- 高层 C-Block(如第三个 C-Block,序列长度 14)整合低层特征,捕捉长期依赖(如跨年度的价格趋势延续性)。

- 特征渐进细化:通过 CMBlocks 的级联,隐藏状态逐步聚合历史信息,避免单一 Mamba 块因输入维度过高导致的信息过载(段落)。

四、Merge 块:多尺度特征融合

- 功能:聚合所有 C-Blocks 的输出,通过一个简单的线性层生成最终预测(次日收盘价)(段落)。

- 融合逻辑:

- 每个 C-Block 输出不同层次的特征(低层短期特征、高层长期特征);

- Merge 块将这些特征线性组合,平衡短期波动与长期趋势的影响,例如:

预测值=W1⋅低层特征+W2⋅高层特征+b\text{预测值} = W_1 \cdot \text{低层特征} + W_2 \cdot \text{高层特征} + b 预测值=W1⋅低层特征+W2⋅高层特征+b

- 权重 W1,W2W_1, W_2W1,W2 通过训练自动学习,适应不同市场条件(如高波动时增加短期特征权重,稳定期依赖长期趋势)。

五、关键机制总结:如何处理长期依赖?

- Mamba 块的动态适应性:

- 通过输入依赖参数(B(uk),C(uk)B(u_k), C(u_k)B(uk),C(uk)),在每个时间步动态调整对历史信息的关注度。例如,当比特币价格进入长期牛市,Mamba 块会增强历史趋势对隐藏状态的影响(段落)。

- C-Blocks 的层次化堆叠:

- 低层 C-Block 提取短期特征(如 5-10 天的价格波动),高层 C-Block 通过 MLP 压缩序列长度,聚焦长期依赖(如 30 天以上的趋势),类似人类大脑“先看细节,再看全局”的认知过程。

- 跨层特征聚合:

- Merge 块整合不同层次的特征,避免单一尺度建模的局限性。例如,同时考虑“昨日价格暴跌”(短期特征)和“过去半年价格整体上涨”(长期特征),生成更稳健的预测(段落)。

2.3举例

一、整体架构概览

假设我们构建一个处理过去 14 天比特币数据的 CryptoMamba 模型,目标是预测第 15 天的收盘价。输入特征为每天的 5 维数据:[开盘价, 最高价, 最低价, 收盘价, 成交量],即输入维度 D=5D=5D=5,序列长度 L=14L=14L=14。模型包含 3 个 C-Blocks,每个 C-Block 包含 2 个 CMBlocks,隐藏状态维度 N=64N=64N=64(与 Mamba 块的状态维度一致)。

二、输入层:数据预处理

- 输入示例:

输入张量形状为[批次大小, 序列长度, 特征维度] = [32, 14, 5],表示 32 个样本,每个样本包含 14 天的 5 维特征。 - 预处理:

对每个特征维度进行标准化(如 Z-Score),确保数值稳定(金融数据常存在量纲差异,如价格为万元级,成交量为百万级)。

三、C-Block 1:低层特征提取(捕捉短期依赖)

1. CMBlock 1-1:归一化 + Mamba 块

- 归一化层:

对输入[32, 14, 5]进行 Layer Normalization,输出形状不变。 - Mamba 块:

- 状态转移方程:

xk=A⋅xk−1+B(uk)⋅ukx_k = A \cdot x_{k-1} + B(u_k) \cdot u_k xk=A⋅xk−1+B(uk)⋅uk

- 状态转移方程:

- A∈R64×64A \in \mathbb{R}^{64×64}A∈R64×64:固定矩阵,初始化为对角矩阵(如 0.8I,捕捉 80% 的历史趋势惯性);

- B(uk)∈R64×5B(u_k) \in \mathbb{R}^{64×5}B(uk)∈R64×5:通过线性层生成,输入 uku_kuk 经线性变换 +Sigmoid 激活,动态调整当前输入对隐藏状态的影响(如高成交量时权重增大)。

- 输出:隐藏状态张量

[32, 14, 64](每个时间步生成 64 维隐藏状态)。

2. CMBlock 1-2:级联处理

- 输入:CMBlock 1-1 的输出

[32, 14, 64]; - 处理流程:重复归一化 +Mamba 块,进一步提炼短期特征(如 1-3 天的价格波动)。

- 输出:隐藏状态张量

[32, 14, 64]。

3. MLP 层:序列长度压缩

- 功能:将序列长度从 14 压缩至 7,为下一个 C-Block 做准备(通过线性层 + 池化,或直接调整维度)。

- 数学操作:

输出=Linear(输入,新序列长度=7)\text{输出} = \text{Linear}(\text{输入}, \text{新序列长度}=7) 输出=Linear(输入,新序列长度=7) - 输出形状:

[32, 7, 64](特征维度保持 64,序列长度减半,聚焦更粗粒度的短期特征)。

四、C-Block 2:中层特征整合(捕捉中期依赖)

1. CMBlock 2-1:处理压缩后的序列

- 输入:C-Block 1 的输出

[32, 7, 64](代表 7 个“复合时间步”,每个包含过去 2 天的信息); - Mamba 块调整:

- 参数生成器根据压缩后的输入动态调整 B(uk)B(u_k)B(uk),例如:当复合时间步的价格波动较大时,增强该时间步对隐藏状态的影响。

- 输出:隐藏状态张量

[32, 7, 64](捕捉 5-7 天的中期趋势)。

2. MLP 层:进一步压缩序列长度至 3

- 输出形状:

[32, 3, 64](每个时间步代表约 2-3 天的整合信息,如“上周整体上涨/下跌”)。

五、C-Block 3:高层特征提取(捕捉长期依赖)

1. CMBlock 3-1:处理极短序列

- 输入:C-Block 2 的输出

[32, 3, 64](3 个时间步,代表过去 7 天的整合特征); - Mamba 块作用:

- 通过固定矩阵 AAA 强化长期惯性(如过去 30 天的价格趋势),动态参数 B(uk)B(u_k)B(uk) 弱化短期噪声,聚焦长期趋势(如比特币的年度周期)。

- 输出:隐藏状态张量

[32, 3, 64]。

2. MLP 层:保持序列长度 3(不再压缩,避免信息丢失)。

六、Merge 块:多尺度特征融合

- 输入:所有 C-Blocks 的输出,形状分别为:

- C-Block 1:

[32, 7, 64](短期特征) - C-Block 2:

[32, 3, 64](中期特征) - C-Block 3:

[32, 3, 64](长期特征)

- C-Block 1:

- 融合步骤:

- 维度对齐:通过线性层将所有输出调整为相同序列长度(如 3)和特征维度(64);

- 特征拼接:沿特征维度拼接,得到

[32, 3, 192](64×3=192,整合短、中、长期特征); - 线性预测:通过最终线性层映射到 1 维输出(次日收盘价):

预测值=W⋅拼接特征+b(W∈R1×192,b∈R)\text{预测值} = W \cdot \text{拼接特征} + b \quad (W \in \mathbb{R}^{1×192}, b \in \mathbb{R}) 预测值=W⋅拼接特征+b(W∈R1×192,b∈R)

- 输出形状:

[32, 1](每个样本对应一个预测值)。

七、关键机制实例:处理“牛熊转换”场景

假设输入数据包含 2024 年 3 月的比特币价格(从牛市顶部转为熊市初期):

- C-Block 1(短期):

- CMBlock 捕捉到近 7 天的价格暴跌(每日收盘价持续下降),动态参数 B(uk)B(u_k)B(uk) 增强“收盘价”特征的权重,隐藏状态快速积累“下跌信号”。

- C-Block 2(中期):

- MLP 压缩后的 3 个时间步分别代表“暴跌前一周”“暴跌周”“暴跌后一周”,Mamba 块通过 C(uk)C(u_k)C(uk) 调整观测矩阵,使中期特征更关注趋势转折点(如成交量在暴跌时的激增)。

- C-Block 3(长期):

- 长期特征仍包含牛市惯性(固定矩阵 AAA 的历史趋势保留),但动态参数 B(uk)B(u_k)B(uk) 检测到持续下跌,逐渐弱化牛市趋势的影响,强化熊市信号。

- Merge 块:

- 短期下跌信号(高权重)与中期趋势反转信号(中权重)压制长期牛市惯性(低权重),最终预测结果倾向于继续下跌,而非延续牛市预期。

八、架构优势量化对比(假设场景)

| 指标 | CryptoMamba | LSTM(3 层) | 传统 SSM |

|---|---|---|---|

| 参数数量 | 136k | 569k | 82k |

| 处理 14 天序列耗时 | 0.012ms | 0.045ms | 0.015ms |

| 牛熊转换预测准确率 | 82% | 68% | 75% |

| 长期趋势跟踪误差 | 12% | 25% | 18% |

- 参数效率:CryptoMamba 通过分层特征提取,用更少参数实现更高精度;

- 速度优势:Mamba 块的线性复杂度使处理长序列(如 1000 天)耗时仅随批次大小增长,而非序列长度;

- 适应性:动态参数和层次化设计使其在市场制度变迁时表现更稳健。

九、总结:架构设计的核心逻辑

CryptoMamba 的分层架构本质是**“分而治之,合而用之”**:

- C-Blocks 分层:低层处理短期细节(如 K 线形态),高层整合长期趋势(如周期波动),类似卷积神经网络的层次化特征提取;

- Mamba 块动态性:每个 CMBlock 中的 Mamba 块根据当前输入动态调整参数,确保短期波动中的关键信号(如异常成交量)不被长期趋势“稀释”;

- Merge 块融合:通过线性层加权组合多尺度特征,避免单一尺度建模的片面性(如仅看短期波动导致预测过度反应,或仅看长期趋势导致滞后)。

这种设计使其成为处理金融时间序列的高效工具,尤其适合比特币等兼具高波动性和长期依赖的场景,在实际应用中实现了精度与效率的双重突破。

3、SSMs状态空间模型

3.1SSMs原理

状态空间模型(State Space Models, SSM)

状态空间模型(SSM)原理详解与实例说明:

SSM 是一种将系统动态分解为 隐藏状态(不可观测的核心动态) 和 观测变量(可观测的输出),隐状态 x(t)x(t)x(t) 和输出 y(t)y(t)y(t) 。

- 1)通过隐藏状态聚合历史信息,实现对长期依赖,状态转移矩阵,控制隐状态的演化

- 2)由隐藏状态 如何生成可观测的输出, 输出矩阵,将隐状态映射到观测值。

一、SSM 的基本原理

状态空间模型(State Space Models, SSM)是一种结合了控制理论和深度学习的序列建模方法,通过隐状态(Hidden State)传递信息,动态描述输入序列到输出序列的映射关系。其核心思想是将时间序列数据分解为潜在状态和观测变量两部分,通过状态方程和观测方程建模动态系统。

二、SSM 的数学表达

1. 连续时间系统

SSM 最初由连续时间系统定义,通过微分方程描述输入 u(t)u(t)u(t)、隐状态 x(t)x(t)x(t) 和输出 y(t)y(t)y(t) 的关系:

{x˙(t)=Ax(t)+Bu(t)(状态方程)y(t)=Cx(t)+Du(t)(观测方程)\begin{cases} \dot{x}(t) = A x(t) + B u(t) \quad & \text{(状态方程)} \\ y(t) = C x(t) + D u(t) \quad & \text{(观测方程)} \end{cases} {x˙(t)=Ax(t)+Bu(t)y(t)=Cx(t)+Du(t)(状态方程)(观测方程)

• A∈RN×NA \in \mathbb{R}^{N \times N}A∈RN×N: 状态转移矩阵,控制隐状态的演化。

• B∈RN×1B \in \mathbb{R}^{N \times 1}B∈RN×1: 输入矩阵,决定输入如何影响隐状态。

• C∈R1×NC \in \mathbb{R}^{1 \times N}C∈R1×N: 输出矩阵,将隐状态映射到观测值。

• D∈RD \in \mathbb{R}D∈R: 直接传递矩阵(通常可忽略)。

2. 离散化处理

实际应用中,需将连续方程离散化为时间步 kkk 的形式:

{xk=Aˉxk−1+Bˉukyk=Cxk+Duk\begin{cases} x_k = \bar{A} x_{k-1} + \bar{B} u_k \\ y_k = C x_k + D u_k \end{cases} {xk=Aˉxk−1+Bˉukyk=Cxk+Duk

其中,Aˉ\bar{A}Aˉ 和 Bˉ\bar{B}Bˉ 通过**零阶保持(ZOH)**方法离散化:

Aˉ=eAΔ,Bˉ=(eAΔ−I)A−1B\bar{A} = e^{A \Delta}, \quad \bar{B} = (e^{A \Delta} - I) A^{-1} B Aˉ=eAΔ,Bˉ=(eAΔ−I)A−1B

• Δ\DeltaΔ: 时间步长(如天、小时)。

• eAΔe^{A \Delta}eAΔ: 矩阵指数,表示状态转移的动态。

二、SSM 的数学表达(解释二)

SSM 是一种将系统动态分解为 隐藏状态(不可观测的核心动态) 和 观测变量(可观测的输出) 的数学框架,核心由两组方程构成:

1. 状态转移方程(State Transition Equation)

描述 隐藏状态 如何随时间更新,捕获系统的内部动态:

xk=Axk−1+Bukx_k = A x_{k-1} + B u_k xk=Axk−1+Buk

- xkx_kxk:第 kkk 步的隐藏状态(如“趋势强度”“波动率”等抽象特征);

- uku_kuk:第 kkk 步的输入(如历史数据、外部变量);

- AAA:状态转移矩阵(刻画历史隐藏状态对当前的影响);

- BBB:输入矩阵(刻画当前输入对隐藏状态的影响)。

2. 观测方程(Observation Equation)

描述 隐藏状态 如何生成可观测的输出,包含噪声和直接输入影响:

yk=Cxk+Duk+ϵky_k = C x_k + D u_k + \epsilon_k yk=Cxk+Duk+ϵk

- yky_kyk:第 kkk 步的观测值(如价格、温度);

- CCC:观测矩阵(将隐藏状态映射到输出);

- DDD:直接输入系数(输入对输出的直接影响);

- ϵk\epsilon_kϵk:观测噪声(模拟不可预测的随机波动)。

核心思想:通过隐藏状态聚合历史信息,实现对长期依赖的建模,同时通过观测方程拟合噪声和输入的直接效应。

三、SSM 的核心优势

- 长序列建模:隐状态 xxx 可携带长期记忆,避免 RNN 的梯度消失问题。

- 并行计算:通过卷积或并行扫描(如 Mamba)高效处理序列。

- 灵活性:可结合非线性激活函数或扩展为深度网络。

四、传统 SSM vs. Mamba 的改进

传统 SSM(如 S4 模型)是线性时不变(LTI)系统,参数 A,B,CA, B, CA,B,C 固定。Mamba 在此基础上引入:

- 输入依赖的动态:A,B,CA, B, CA,B,C 随输入 uku_kuk 变化,形成时变系统,增强对关键信息的敏感度。

- 选择性机制:动态调整隐状态更新,聚焦重要时间点(如价格突变)。

- 硬件优化:通过并行扫描算法,计算复杂度从 O(N2)O(N^2)O(N2) 降至 O(N)O(N)O(N)。

五、实例:比特币价格预测中的 SSM 应用

1. 输入与输出

• 输入序列 u1,u2,…,u14u_1, u_2, \dots, u_{14}u1,u2,…,u14:过去 14 天的比特币特征(开盘价、最高价、成交量等)。

• 输出 y15y_{15}y15:预测第 15 天的收盘价。

2. 隐状态演化

假设隐状态维度 N=3N = 3N=3,表示短期趋势、长期趋势、市场情绪:

• 初始状态 x0=[0,0,0]Tx_0 = [0, 0, 0]^Tx0=[0,0,0]T。

• 第 1 天:输入 u1u_1u1(如开盘价 $50,000),更新隐状态:

x1=Aˉx0+Bˉu1=Bˉ⋅50000x_1 = \bar{A} x_0 + \bar{B} u_1 = \bar{B} \cdot 50000 x1=Aˉx0+Bˉu1=Bˉ⋅50000

• 第 2 天:输入u2u_2u2,隐状态融合新旧信息:

x2=Aˉx1+Bˉu2x_2 = \bar{A} x_1 + \bar{B} u_2 x2=Aˉx1+Bˉu2

• 依此类推,隐状态x14x_{14}x14积累了过去 14 天的综合信息。

3. 预测输出 第 15 天的预测值为:

y15=Cx14+Du15y_{15} = C x_{14} + D u_{15} y15=Cx14+Du15

若忽略DDD,则简化为y15=Cx14y_{15} = C x_{14}y15=Cx14。

4. Mamba 的动态调整

• 当某天出现异常成交量(如 uku_kuk 激增),Mamba 动态调整 BkB_kBk,放大该输入对隐状态的影响。

• 若价格波动剧烈(如 uku_kuk 变化大),选择性机制抑制噪声,聚焦关键时间点。

六、对比传统模型(如LSTM)

| 特性 | SSM(Mamba) | LSTM |

|---|---|---|

| 长序列处理 | 隐状态线性传递,无梯度消失 | 依赖门控机制,长距离依赖可能衰减 |

| 计算效率 | 并行扫描,( O(N) ) | 串行处理,( O(N) ) |

| 动态适应性 | 输入依赖参数,捕捉突变 | 固定参数,依赖历史信息 |

| 可解释性 | 状态矩阵可分析(如 ( A ) 的特征值) | 黑盒模型,解释性差 |

七、数学示例:简化 SSM 计算

假设离散化参数:

A=[0.9000.8],B=[0.10.2],C=[11],Δ=1A = \begin{bmatrix} 0.9 & 0 \\ 0 & 0.8 \end{bmatrix}, \quad B = \begin{bmatrix} 0.1 \\ 0.2 \end{bmatrix}, \quad C = \begin{bmatrix} 1 & 1 \end{bmatrix}, \quad \Delta = 1 A=[0.9000.8],B=[0.10.2],C=[11],Δ=1

输入序列 u=[50000,51000,48000]u = [50000, 51000, 48000]u=[50000,51000,48000],初始状态 x0=[0;0]x_0 = [0; 0]x0=[0;0]。

计算步骤:

-

第 1 天:

x1=Ax0+Bu1=[0.1⋅50000;0.2⋅50000]=[5000;10000]x_1 = A x_0 + B u_1 = [0.1 \cdot 50000; 0.2 \cdot 50000] = [5000; 10000] x1=Ax0+Bu1=[0.1⋅50000;0.2⋅50000]=[5000;10000]

y1=Cx1=5000+10000=15000y_1 = C x_1 = 5000 + 10000 = 15000y1=Cx1=5000+10000=15000(假设需后续调整)。 -

第 2 天:

x2=Ax1+Bu2=[0.9⋅5000+0.1⋅51000;0.8⋅10000+0.2⋅51000]=[9600;18200]x_2 = A x_1 + B u_2 = [0.9 \cdot 5000 + 0.1 \cdot 51000; 0.8 \cdot 10000 + 0.2 \cdot 51000] = [9600; 18200] x2=Ax1+Bu2=[0.9⋅5000+0.1⋅51000;0.8⋅10000+0.2⋅51000]=[9600;18200]

y2=9600+18200=27800y_2 = 9600 + 18200 = 27800y2=9600+18200=27800。 -

第 3 天:

x3=Ax2+Bu3=[0.9⋅9600+0.1⋅48000;0.8⋅18200+0.2⋅48000]=[13440;24160]x_3 = A x_2 + B u_3 = [0.9 \cdot 9600 + 0.1 \cdot 48000; 0.8 \cdot 18200 + 0.2 \cdot 48000] = [13440; 24160] x3=Ax2+Bu3=[0.9⋅9600+0.1⋅48000;0.8⋅18200+0.2⋅48000]=[13440;24160]

y3=13440+24160=37600y_3 = 13440 + 24160 = 37600y3=13440+24160=37600。

此简化示例展示了隐状态如何逐步融合历史信息,输出逐步调整以逼近真实价格。

八、总结

SSM 通过隐状态传递和动态方程,有效建模时间序列的长期依赖。Mamba 的改进使其在比特币价格预测中表现出色:

• 选择性机制:聚焦关键时间点(如成交量激增)。

• 高效计算:线性复杂度适应高频金融数据。

• 可解释性:状态矩阵分析可揭示市场动态(如趋势衰减率 AAA 的对角元素)。

通过结合交易量数据与分层处理(C-Blocks),CryptoMamba 实现了对复杂市场行为的精准捕捉,验证了 SSM 在金融预测中的巨大潜力。

SSM 的扩展

- Mamba 模型:

- Mamba 是一种新型的 SSM 变体,通过引入选择性机制(selective mechanism)和动态隐藏状态,进一步提升了 SSM 在序列建模中的能力。

- Mamba 的核心思想是使状态转移矩阵 AAA、输入矩阵 BBB 和观测矩阵 CCC 依赖于输入数据,从而适应动态变化的序列特性。

3.2零阶保持(Zero-Order Hold, ZOH)

一、核心原理:从连续信号到离散信号的桥梁

零阶保持(ZOH) 是一种将连续时间信号转换为离散时间信号的方法,其核心思想是:在两个采样点之间,保持信号值不变(即“零阶”意味着保持常数,不引入高阶插值)。具体步骤如下:

-

连续信号采样:

对连续输入信号 u(t)u(t)u(t) 按固定时间步长 Δ\DeltaΔ 采样,得到离散信号 uk=u(kΔ)u_k = u(k\Delta)uk=u(kΔ)(k=0,1,2,...k=0,1,2,...k=0,1,2,...)。 -

区间内保持常数:

在时间区间 [kΔ,(k+1)Δ)[k\Delta, (k+1)\Delta)[kΔ,(k+1)Δ) 内,假设输入信号保持为最近的采样值 uku_kuk,即:

u(t)=uk当 t∈[kΔ,(k+1)Δ)u(t) = u_k \quad \text{当 } t \in [k\Delta, (k+1)\Delta) u(t)=uk当 t∈[kΔ,(k+1)Δ)

这相当于用阶梯状信号近似原始连续信号(如图 1 所示)。

图 1:连续信号(蓝色)与零阶保持后的离散信号(红色阶梯)

二、数学推导:状态空间模型的离散化

在状态空间模型(SSM)中,零阶保持用于将连续时间系统 x˙=Ax+Bu(t)\dot{x} = A x + B u(t)x˙=Ax+Bu(t) 转换为离散时间系统 xk+1=Aˉxk+Bˉukx_{k+1} = \bar{A} x_k + \bar{B} u_kxk+1=Aˉxk+Bˉuk,具体推导如下:

-

连续状态转移方程积分:

对 x˙=Ax+Bu(t)\dot{x} = A x + B u(t)x˙=Ax+Bu(t) 在区间 [kΔ,(k+1)Δ][k\Delta, (k+1)\Delta][kΔ,(k+1)Δ] 内积分,利用零阶保持假设 u(t)=uku(t) = u_ku(t)=uk:

x((k+1)Δ)=eAΔx(kΔ)+∫kΔ(k+1)ΔeA((k+1)Δ−τ)Bukdτx((k+1)\Delta) = e^{A\Delta} x(k\Delta) + \int_{k\Delta}^{(k+1)\Delta} e^{A((k+1)\Delta - \tau)} B u_k d\tau x((k+1)Δ)=eAΔx(kΔ)+∫kΔ(k+1)ΔeA((k+1)Δ−τ)Bukdτ

令 τ′=τ−kΔ\tau' = \tau - k\Deltaτ′=τ−kΔ,积分区间变为 [0,Δ][0, \Delta][0,Δ],得:

xk+1=eAΔxk+(∫0ΔeAτ′dτ′)Bukx_{k+1} = e^{A\Delta} x_k + \left(\int_{0}^{\Delta} e^{A\tau'} d\tau'\right) B u_k xk+1=eAΔxk+(∫0ΔeAτ′dτ′)Buk -

离散化矩阵定义:

- 状态转移矩阵:Aˉ=eAΔ\bar{A} = e^{A\Delta}Aˉ=eAΔ(描述无输入时的状态延续);

- 输入矩阵:Bˉ=(∫0ΔeAτdτ)B\bar{B} = \left(\int_{0}^{\Delta} e^{A\tau} d\tau\right) BBˉ=(∫0ΔeAτdτ)B(描述输入对状态的累积影响)。

-

简化计算:

当 AAA 可逆时,∫0ΔeAτdτ=A−1(eAΔ−I)\int_{0}^{\Delta} e^{A\tau} d\tau = A^{-1}(e^{A\Delta} - I)∫0ΔeAτdτ=A−1(eAΔ−I),因此:

Bˉ=A−1(eAΔ−I)B\bar{B} = A^{-1}(e^{A\Delta} - I) B Bˉ=A−1(eAΔ−I)B

三、实例说明:温度控制系统中的 ZOH 应用

假设一个房间的温度控制系统,连续时间模型为:

- 状态 x(t)x(t)x(t):实际温度(隐藏状态);

- 输入 u(t)u(t)u(t):空调加热功率(连续信号);

- 输出 y(t)y(t)y(t):传感器测量温度(含噪声)。

1. 连续时间模型

x˙(t)=−0.1x(t)+0.5u(t)(状态转移方程,温度自然衰减 + 加热影响)\dot{x}(t) = -0.1x(t) + 0.5u(t) \quad \text{(状态转移方程,温度自然衰减 + 加热影响)} x˙(t)=−0.1x(t)+0.5u(t)(状态转移方程,温度自然衰减 + 加热影响)

y(t)=x(t)+0.1u(t)(观测方程,温度直接测量 + 加热的即时影响)y(t) = x(t) + 0.1u(t) \quad \text{(观测方程,温度直接测量 + 加热的即时影响)} y(t)=x(t)+0.1u(t)(观测方程,温度直接测量 + 加热的即时影响)

2. 零阶保持离散化(Δ=1\Delta = 1Δ=1 小时)

- 计算 Aˉ\bar{A}Aˉ:

KaTeX parse error: Unexpected end of input in a macro argument, expected '}' at end of input: …小时自然衰减 9.52%)} - 计算 Bˉ\bar{B}Bˉ:

Bˉ=e−0.1×1−1−0.1×0.5≈0.9048−1−0.1×0.5=0.476(加热功率的累积影响)\bar{B} = \frac{e^{-0.1 \times 1} - 1}{-0.1} \times 0.5 \approx \frac{0.9048 - 1}{-0.1} \times 0.5 = 0.476 \quad \text{(加热功率的累积影响)} Bˉ=−0.1e−0.1×1−1×0.5≈−0.10.9048−1×0.5=0.476(加热功率的累积影响) - 离散时间模型:

xk+1=0.9048xk+0.476ukx_{k+1} = 0.9048 x_k + 0.476 u_k xk+1=0.9048xk+0.476uk

(下一小时温度 = 前一小时温度的 90.48% + 加热功率的 0.476 倍)

3. 实际应用场景

- 若第 kkk 小时加热功率 uk=10u_k = 10uk=10 千瓦:

- 连续模型:1 小时内加热功率逐渐生效;

- 零阶保持模型:假设整小时内功率保持 10 千瓦,计算得 xk+1=0.9048xk+4.76x_{k+1} = 0.9048x_k + 4.76xk+1=0.9048xk+4.76,即温度提升 4.76 度(假设初始温度 xk=20x_k = 20xk=20 度,则 xk+1=24.76x_{k+1} = 24.76xk+1=24.76 度)。

四、在金融时间序列中的应用:比特币价格离散化

以 CryptoMamba 模型为例,处理日度比特币价格数据(Δ=1\Delta = 1Δ=1 天):

-

连续时间假设:

假设市场“趋势状态” x(t)x(t)x(t) 连续变化,受每日价格波动 u(t)u(t)u(t) 影响。 -

零阶保持处理:

- 每日收盘价、成交量等数据为离散采样点;

- 在当天 24 小时内,假设市场状态受该日数据的“恒定影响”(即零阶保持),推导离散化矩阵 Aˉ,Bˉ\bar{A}, \bar{B}Aˉ,Bˉ。

-

模型影响:

- Aˉ\bar{A}Aˉ 捕捉趋势的日度延续性(如牛市趋势每天保留 95%);

- Bˉ\bar{B}Bˉ 捕捉当日成交量对趋势的累积影响(高成交量时 Bˉ\bar{B}Bˉ 增大,加速趋势变化)。

五、零阶保持的优缺点

| 优点 | 缺点 | 适用场景 |

|---|---|---|

| 简单易实现,计算高效 | 引入阶梯近似误差,可能忽略高频变化 | 低频信号(如日度金融数据、工业传感器) |

| 保持信号能量不衰减 | 无法处理快速变化信号(如高频交易数据) | 控制系统、传统时间序列建模 |

| 适配离散时间系统设计 | 需要足够高的采样率以减少近似误差 | 状态空间模型离散化(如 CryptoMamba) |

六、总结:零阶保持的核心作用

零阶保持是连接连续时间理论(如控制理论)与离散时间应用(如机器学习、计算机控制)的关键桥梁,其核心价值在于:

- 信号离散化:将现实中的连续信号(如温度、价格)转换为计算机可处理的离散信号;

- 模型适配:使状态空间模型(SSM)能够处理离散时间序列(如比特币日度数据),通过推导 Aˉ,Bˉ\bar{A}, \bar{B}Aˉ,Bˉ 实现从连续动态到离散动态的转换;

- 工程实用性:在保证计算效率的同时,为离散时间系统(如 CryptoMamba)提供了理论支撑,使其能够有效建模长期依赖和复杂动态。

通过零阶保持,连续时间系统的数学严谨性与离散时间应用的工程可行性得以结合,成为现代控制系统和时间序列模型的重要基础。

4、Mamba 原理

2.1Mamba 原理

1. 状态空间模型(SSM)基础

状态空间模型通过潜在状态描述系统动态,常用于控制理论和时间序列分析。其核心包含两个方程:

• 状态方程:描述潜在状态随时间的变化。

• 观测方程:将潜在状态映射到观测输出。

连续时间形式:

x˙(t)=Ax(t)+Bu(t)y(t)=Cx(t)+Du(t)\begin{align*} \dot{x}(t) &= A x(t) + B u(t) \\ y(t) &= C x(t) + D u(t) \end{align*} x˙(t)y(t)=Ax(t)+Bu(t)=Cx(t)+Du(t)

其中:

• u(t)u(t)u(t): 输入信号(如时间序列数据)。

• x(t)x(t)x(t): 潜在状态。

• y(t)y(t)y(t): 输出信号。

• A,B,C,DA, B, C, DA,B,C,D: 系统参数矩阵。

离散化:

通过零阶保持(ZOH)方法,将连续方程转换为离散形式:

xk=Aˉxk−1+Bˉukyk=Cxk+Duk\begin{align*} x_k &= \bar{A} x_{k-1} + \bar{B} u_k \\ y_k &= C x_k + D u_k \end{align*} xkyk=Aˉxk−1+Bˉuk=Cxk+Duk

其中:

• Aˉ=eAΔ\bar{A} = e^{A \Delta}Aˉ=eAΔ, Bˉ=(A−1(eAΔ−I))B\bar{B} = (A^{-1}(e^{A \Delta} - I))BBˉ=(A−1(eAΔ−I))B(Δ\DeltaΔ 为时间步长)。

• 传统 SSM 的 A,BA, BA,B 是固定的,导致线性时不变(LTI)系统。

1. 传统 SSM 的局限:线性时不变(LTI)

- 固定参数:状态转移矩阵 AAA、输入矩阵 BBB、观测矩阵 CCC 是固定值,不随输入 uku_kuk 变化(如:无论市场波动多大,模型对输入的处理方式始终一致)。

- 线性假设:仅能建模线性动态,无法适应非线性场景(如金融市场的供需失衡导致的价格突变)。

2. Mamba 的核心创新:输入依赖的时变参数

- 动态参数化:使 B,C,ΔB, C, \DeltaB,C,Δ(时间步长)依赖当前输入 uku_kuk,形成时变系统:

xk=Axk−1+B(uk)uk,yk=C(uk)xk+Dukx_k = A x_{k-1} + B(u_k) u_k, \quad y_k = C(u_k) x_k + D u_k xk=Axk−1+B(uk)uk,yk=C(uk)xk+Duk - B(uk)B(u_k)B(uk):根据输入动态调整输入对隐藏状态的影响(如高交易量时增强当前输入的权重);

- C(uk)C(u_k)C(uk):根据输入动态调整隐藏状态到输出的映射(如市场趋势反转时弱化历史趋势的影响)。

- 选择性关注:通过动态参数,模型可“选择性”关注输入中的关键信息,过滤噪声(类似注意力机制,但计算效率更高)。

3. 硬件感知算法:线性复杂度的高效计算

- 计算效率:传统 Transformer 的时间复杂度为 O(L2)O(L^2)O(L2)(LLL 为序列长度),而 Mamba 通过优化算法保持 线性复杂度 O(L)O(L)O(L),且支持并行计算:

- Parallel Scan:将序列扫描操作并行化,适配 GPU 等硬件的内存层次结构,计算速度比传统 SSM 快 3 倍以上(如处理 10 万长度序列时,耗时仅为 Transformer 的 1/10)。

2. Mamba的核心创新

Mamba在传统SSM基础上引入选择性机制和硬件感知优化,解决了长序列建模的效率与动态适应问题。

2.1 选择性状态空间

• 输入依赖的动态参数:

Mamba的B,C,ΔB, C, \DeltaB,C,Δ由输入uku_kuk动态生成,而非固定。这使得模型能根据当前输入调整状态转移和输出映射,适应数据中的突变(如比特币价格暴涨暴跌)。

xk=Axk−1+B(uk)uk,x_k = A x_{k-1} + B(u_k) u_k, xk=Axk−1+B(uk)uk,

yk=C(uk)xk+Duky_k = C(u_k) x_k + D u_kyk=C(uk)xk+Duk

• 参数生成方式:

通过线性投影层将输入uku_kuk映射为Bk,Ck,ΔkB_k, C_k, \Delta_kBk,Ck,Δk:

[Bk,Ck,Δk]=Linear(uk)[B_k, C_k, \Delta_k] = \text{Linear}(u_k) [Bk,Ck,Δk]=Linear(uk)

其中Δk\Delta_kΔk控制离散化步长,影响状态更新的快慢。

示例:

假设当前比特币价格为$ 60,000,交易量激增,Mamba通过输入生成较大的Δk\Delta_kΔk,加快状态更新速度,快速响应市场变化。

2.2 硬件感知算法

• 并行扫描(Parallel Scan):

将递归计算(如xk=Aˉxk−1+Bˉukx_k = \bar{A} x_{k-1} + \bar{B} u_kxk=Aˉxk−1+Bˉuk)转换为并行形式,利用GPU加速训练。

• 选择性机制优化:

仅对重要时间步进行细粒度计算,减少冗余操作。例如,在平稳价格区间简化计算,而在波动剧烈时保留细节。

3. Mamba 的工作流程(以比特币预测为例)

假设输入为过去 14 天的比特币数据(开盘价、最高价、最低价、收盘价、交易量),预测第 15 天收盘价。

3.1 输入处理

• 输入序列:u=[u1,u2,…,u14]u = [u_1, u_2, \dots, u_{14}]u=[u1,u2,…,u14],每个 uku_kuk 包含 5 维特征。

• 嵌入层:将原始特征映射到高维空间(如 128 维)。

3.2 选择性 SSM 计算

-

生成动态参数:

对每个时间步 kkk,通过线性层生成 Bk,Ck,ΔkB_k, C_k, \Delta_kBk,Ck,Δk:

Bk,Ck=WBuk+bB,Δk=Softplus(WΔuk+bΔ)B_k, C_k = W_B u_k + b_B, \quad \Delta_k = \text{Softplus}(W_\Delta u_k + b_\Delta) Bk,Ck=WBuk+bB,Δk=Softplus(WΔuk+bΔ)

(Softplus 确保 Δk>0\Delta_k > 0Δk>0) -

离散化:

计算 Aˉk=eΔkA\bar{A}_k = e^{\Delta_k A}Aˉk=eΔkA,Bˉk=(ΔkA)−1(eΔkA−I)ΔkBk\bar{B}_k = (\Delta_k A)^{-1}(e^{\Delta_k A} - I) \Delta_k B_kBˉk=(ΔkA)−1(eΔkA−I)ΔkBk。

• 若 Δk\Delta_kΔk 较大,Aˉk\bar{A}_kAˉk 趋近于 0,状态快速衰减,更关注近期输入。

• 若 Δk\Delta_kΔk 较小,保留更多历史信息。 -

状态更新:

递归计算潜在状态 xkx_kxk:

xk=Aˉkxk−1+Bˉkukx_k = \bar{A}_k x_{k-1} + \bar{B}_k u_k xk=Aˉkxk−1+Bˉkuk

输出 yk=Ckxk+Duky_k = C_k x_k + D u_kyk=Ckxk+Duk。

3.3 输出预测

• 最终状态 x14x_{14}x14 包含 14 天的历史信息,通过 MLP 层映射为预测价格 y^15\hat{y}_{15}y^15。

4. 与传统 SSM 及 Transformer 的对比

| 特性 | 传统 SSM | Mamba | Transformer |

|---|---|---|---|

| 动态参数 | 固定 A,B,CA, B, CA,B,C | 输入依赖的 B,C,ΔB, C, \DeltaB,C,Δ | 自注意力权重动态生成 |

| 长序列处理 | 线性复杂度,但无法适应突变 | 线性复杂度 + 选择性聚焦 | 平方复杂度(序列长度²) |

| 硬件优化 | 无特殊优化 | 并行扫描 + 内核融合 | 需要稀疏注意力或分块优化 |

| 适用场景 | 平稳时间序列(如传感器数据) | 非平稳序列(如金融、语言) | 短文本、小规模时序 |

实例对比:

预测比特币价格时,传统 SSM 可能忽略突然的监管新闻影响,而 Mamba 通过动态 Δk\Delta_kΔk 检测到异常交易量,调整状态更新速度,更准确捕捉价格拐点。

5. 关键公式与参数

• 选择性 SSM 离散化:

Aˉk=eΔkA,Bˉk=(ΔkA)−1(eΔkA−I)ΔkBk\bar{A}_k = e^{\Delta_k A}, \quad \bar{B}_k = (\Delta_k A)^{-1}(e^{\Delta_k A} - I) \Delta_k B_k Aˉk=eΔkA,Bˉk=(ΔkA)−1(eΔkA−I)ΔkBk

• 参数化:

• A∈RN×NA \in \mathbb{R}^{N \times N}A∈RN×N 通常初始化为对数矩阵(确保稳定性)。

• B,C∈RN×dB, C \in \mathbb{R}^{N \times d}B,C∈RN×d 由输入投影得到。

• 计算复杂度:

• 传统 SSM:O(LN2)O(L N^2)O(LN2)(LLL 为序列长度,NNN 为状态维度)。

• Mamba:O(LN)O(L N)O(LN)(通过并行扫描和核优化)。

6. 总结

Mamba 通过输入依赖的动态参数和硬件感知算法,在保持线性复杂度的同时,实现了对长序列中关键信息的自适应聚焦。在比特币预测中,这种机制使其能快速响应市场突变(如交易量激增、政策变化),同时避免 Transformer 的平方计算开销。CryptoMamba 的 C-Blocks 层级结构进一步增强了多尺度特征提取能力,使其在金融时序预测中达到 SOTA 性能。

2.2Mamba 动态参数计算

一、Mamba 动态参数的核心机制:参数生成器(Parameter Generator)

Mamba 通过参数生成器根据当前输入 uku_kuk 动态计算时变参数(如 B(uk)B(u_k)B(uk)、C(uk)C(u_k)C(uk)、时间步长 Δ(uk)\Delta(u_k)Δ(uk)),使系统能够自适应输入内容。参数生成过程通常包含以下步骤:

二、参数计算的数学框架

假设输入 uk∈RDu_k \in \mathbb{R}^Duk∈RD(D 为输入特征维度,如比特币的 5 个特征:开、高、低、收、成交量),隐藏状态维度为 NNN,则:

1. 输入依赖的 B(uk)B(u_k)B(uk) 矩阵生成

- 目标:计算输入矩阵 B(uk)∈RN×DB(u_k) \in \mathbb{R}^{N \times D}B(uk)∈RN×D,描述输入对隐藏状态的影响。

- 生成方法:通过一个小型神经网络(如线性层 + 激活函数)将输入映射到 BBB 的参数:

B(uk)=σ(WB⋅uk+bB)或B(uk)=Linear(uk)B(u_k) = \sigma(W_B \cdot u_k + b_B) \quad \text{或} \quad B(u_k) = \text{Linear}(u_k) B(uk)=σ(WB⋅uk+bB)或B(uk)=Linear(uk) - WB∈RN×DW_B \in \mathbb{R}^{N \times D}WB∈RN×D:可学习的权重矩阵;

- σ\sigmaσ:激活函数(如 ReLU、Sigmoid,用于引入非线性)。

2. 输入依赖的 C(uk)C(u_k)C(uk) 矩阵生成

- 目标:计算观测矩阵 C(uk)∈R1×NC(u_k) \in \mathbb{R}^{1 \times N}C(uk)∈R1×N,描述隐藏状态对输出的映射。

- 生成方法:类似 B(uk)B(u_k)B(uk),通过线性变换或神经网络:

C(uk)=Linear(uk)=WC⋅uk+bCC(u_k) = \text{Linear}(u_k) = W_C \cdot u_k + b_C C(uk)=Linear(uk)=WC⋅uk+bC - WC∈R1×DW_C \in \mathbb{R}^{1 \times D}WC∈R1×D:权重向量,将输入转换为观测矩阵的行向量。

3. 时间步长 Δ(uk)\Delta(u_k)Δ(uk) 动态调整

- 目标:根据输入动态调整离散化时间步长(仅在连续时间模型离散化时使用),例如:

Δ(uk)=Softmax(WΔ⋅uk)或固定为常数(简化场景)\Delta(u_k) = \text{Softmax}(W_\Delta \cdot u_k) \quad \text{或固定为常数(简化场景)} Δ(uk)=Softmax(WΔ⋅uk)或固定为常数(简化场景)

例如:

-

生成动态参数:

对每个时间步 kkk,通过线性层生成 Bk,Ck,ΔkB_k, C_k, \Delta_kBk,Ck,Δk:

Bk,Ck=WBuk+bB,Δk=Softplus(WΔuk+bΔ)B_k, C_k = W_B u_k + b_B, \quad \Delta_k = \text{Softplus}(W_\Delta u_k + b_\Delta) Bk,Ck=WBuk+bB,Δk=Softplus(WΔuk+bΔ)

(Softplus 确保 Δk>0\Delta_k > 0Δk>0) -

离散化:

计算 Aˉk=eΔkA\bar{A}_k = e^{\Delta_k A}Aˉk=eΔkA,Bˉk=(ΔkA)−1(eΔkA−I)ΔkBk\bar{B}_k = (\Delta_k A)^{-1}(e^{\Delta_k A} - I) \Delta_k B_kBˉk=(ΔkA)−1(eΔkA−I)ΔkBk。

• 若 Δk\Delta_kΔk 较大,Aˉk\bar{A}_kAˉk 趋近于 0,状态快速衰减,更关注近期输入。

• 若 Δk\Delta_kΔk 较小,保留更多历史信息。

三、实例说明:比特币价格预测中的参数计算

假设输入 uku_kuk 是第 kkk 天的 5 维特征向量:uk=[open,high,low,close,volume]∈R5u_k = [\text{open}, \text{high}, \text{low}, \text{close}, \text{volume}] \in \mathbb{R}^5uk=[open,high,low,close,volume]∈R5,隐藏状态维度 N=64N=64N=64(即 CryptoMamba 中的 d_state=64)。

1. 计算 B(uk)B(u_k)B(uk):输入对隐藏状态的影响矩阵

- 步骤 1:线性变换

hB=WB⋅uk+bB(WB∈R64×5,bB∈R64)h_B = W_B \cdot u_k + b_B \quad (W_B \in \mathbb{R}^{64 \times 5}, b_B \in \mathbb{R}^{64}) hB=WB⋅uk+bB(WB∈R64×5,bB∈R64) - 步骤 2:激活函数(如 Sigmoid,将值缩放到 (0,1))

B(uk)=σ(hB)⇒B(uk)∈R64×5B(u_k) = \sigma(h_B) \quad \Rightarrow B(u_k) \in \mathbb{R}^{64 \times 5} B(uk)=σ(hB)⇒B(uk)∈R64×5 - 实例:高交易量场景

当 uku_kuk 中的成交量(volume)显著增加时,hBh_BhB 对应维度的激活值升高,B(uk)B(u_k)B(uk) 中相应行的权重增大,使成交量对隐藏状态的更新贡献增强。

2. 计算 C(uk)C(u_k)C(uk):隐藏状态到输出的映射

- 步骤 1:线性变换

C(uk)=WC⋅uk+bC(WC∈R1×5,bC∈R)C(u_k) = W_C \cdot u_k + b_C \quad (W_C \in \mathbb{R}^{1 \times 5}, b_C \in \mathbb{R}) C(uk)=WC⋅uk+bC(WC∈R1×5,bC∈R) - 实例:价格剧烈波动场景

当当天价格波动(high - low)较大时,WCW_CWC 中对应“波动特征”的权重会增大,使隐藏状态中的“波动信息”对输出(次日收盘价)的影响更显著。

3. 状态转移与观测方程

- 状态转移:

xk=A⋅xk−1+B(uk)⋅uk(A∈R64×64为固定矩阵,捕获长期趋势惯性)x_k = A \cdot x_{k-1} + B(u_k) \cdot u_k \quad (A \in \mathbb{R}^{64 \times 64} \text{为固定矩阵,捕获长期趋势惯性}) xk=A⋅xk−1+B(uk)⋅uk(A∈R64×64为固定矩阵,捕获长期趋势惯性) - 观测方程:

yk=C(uk)⋅xk+D⋅uk(D为固定标量,捕获输入对输出的直接影响,如成交量对价格的即时推动)y_k = C(u_k) \cdot x_k + D \cdot u_k \quad (D \text{为固定标量,捕获输入对输出的直接影响,如成交量对价格的即时推动}) yk=C(uk)⋅xk+D⋅uk(D为固定标量,捕获输入对输出的直接影响,如成交量对价格的即时推动)

四、动态参数如何影响模型行为?

以比特币价格预测中的“暴跌日”为例(假设 uku_kuk 包含价格暴跌 10%+ 成交量激增 200%):

- B(uk)B(u_k)B(uk) 的变化:

- 成交量对应的列权重从 0.2 升至 0.8(因高交易量被识别为关键信号),使 B(uk)⋅ukB(u_k) \cdot u_kB(uk)⋅uk 中成交量的贡献显著增大,隐藏状态 xkx_kxk 快速吸收“暴跌 + 高换手”的风险信号。

- C(uk)C(u_k)C(uk) 的变化:

- 价格波动对应的权重从 0.3 升至 0.9,使隐藏状态中的“风险信号”在观测方程中被放大,最终预测结果更贴近暴跌后的趋势延续或反弹可能。

五、计算效率:为何动态参数不增加线性复杂度?

- 参数生成复杂度:每个时间步生成 B(uk)B(u_k)B(uk) 和 C(uk)C(u_k)C(uk) 的计算量为 O(N×D)O(N \times D)O(N×D)(仅与隐藏维度 NNN 和输入维度 DDD 相关),与序列长度 LLL 无关。

- 整体复杂度:状态转移的计算为 O(N2)O(N^2)O(N2)(矩阵乘法),每个时间步总复杂度为 O(N2+N×D)O(N^2 + N \times D)O(N2+N×D),最终总复杂度为 O(L×(N2+N×D))O(L \times (N^2 + N \times D))O(L×(N2+N×D)),仍为线性于序列长度 LLL(对比 Transformer 的 O(L2)O(L^2)O(L2))。

六、关键技术细节总结

| 组件 | 功能 | 数学实现 | 实例中的作用 |

|---|---|---|---|

| 参数生成器 | 根据输入动态生成 B(uk),C(uk)B(u_k), C(u_k)B(uk),C(uk) | 线性层/神经网络映射 | 高交易量时增强输入对隐藏状态的影响 |

| 固定矩阵 AAA | 捕获隐藏状态的长期惯性 | 可学习的常数矩阵 | 使隐藏状态保留 80% 的历史趋势(如 A=0.8IA=0.8IA=0.8I) |

| 激活函数 | 引入非线性(可选) | Sigmoid/ReLU | 将参数值限制在有效区间(如 (0,1)) |

| 直接输入项 DDD | 输入对输出的直接影响 | 固定标量/可学习参数 | 成交量直接推动价格(如 D=0.001D=0.001D=0.001) |

七、总结:动态参数如何实现“智能适应”?

Mamba 的动态参数计算本质是通过轻量级的输入映射,让模型在每个时间步灵活调整对“历史信息”和“当前信号”的依赖权重:

- 历史信息:通过固定矩阵 AAA 捕获长期惯性(如金融市场的趋势延续性);

- 当前信号:通过动态参数 B(uk),C(uk)B(u_k), C(u_k)B(uk),C(uk) 聚焦关键输入(如异常波动、高成交量)。

这种机制使 Mamba 既能利用历史数据的长期规律,又能实时响应市场的短期变化,尤其适合比特币等高频、高波动的金融时间序列预测(如 CryptoMamba 在测试期的 RMSE 比传统 SSM 降低 15%)。

5、SSMs与 Mamba区别

传统状态空间模型(SSMs)与 Mamba 的核心区别及 Mamba 的创新点

一、传统 SSMs:线性时不变系统(LTI)

核心特性:

-

线性系统:状态转移方程和观测方程均为线性关系,即隐藏状态更新和输出生成仅包含线性变换(如矩阵乘法、加法),无非线性激活函数。

xk=Axk−1+Buk,yk=Cxk+Dukx_k = A x_{k-1} + B u_k, \quad y_k = C x_k + D u_k xk=Axk−1+Buk,yk=Cxk+Duk

其中 A,B,C,DA, B, C, DA,B,C,D 为固定参数矩阵,不随输入 uku_kuk 或时间变化。 -

时不变性(Time-Invariance):系统动态仅由固定参数决定,与输入内容或时间点无关。例如,今天的状态转移矩阵 AAA 与明天的 AAA 完全相同,无法适应系统动态的变化(如市场制度变迁、环境突变)。

局限性:

- 仅能建模线性、稳定的动态系统,无法处理非线性关系(如金融市场的供需失衡导致的价格非线性波动)或时变环境(如监管政策变化导致的市场行为转变)。

- 对复杂场景(如比特币价格的高波动性和制度变迁)建模能力有限,需依赖人为设计特征或多层堆叠,导致参数冗余。

二、Mamba:引入上下文感知的时变 SSM

Mamba 通过三大创新突破传统 SSM 的限制,成为线性高效且自适应的时变系统:

1. 输入依赖参数(Input-Dependent Parameters)

- 核心改进:使 B,C,ΔB, C, \DeltaB,C,Δ(时间步长)等参数依赖当前输入 uku_kuk,形成时变系统(Time-Varying System):

xk=Axk−1+B(uk)uk,yk=C(uk)xk+Dukx_k = A x_{k-1} + B(u_k) u_k, \quad y_k = C(u_k) x_k + D u_k xk=Axk−1+B(uk)uk,yk=C(uk)xk+Duk

其中 B(uk)B(u_k)B(uk) 和 C(uk)C(u_k)C(uk) 是根据输入动态计算的矩阵,而非固定值。 - 举例:

- 在比特币价格预测中,当交易量 uku_kuk 激增(市场活跃)时,B(uk)B(u_k)B(uk) 会增大,使当前输入对隐藏状态的影响加强,快速捕捉短期波动;

- 当价格进入稳定趋势(低波动),B(uk)B(u_k)B(uk) 减小,突出历史趋势对当前状态的主导作用(类似“惯性”增强)。

2. 硬件感知算法(Hardware-Aware Algorithm)

- 计算效率:尽管引入动态参数,Mamba 通过优化算法(如利用矩阵快速幂、稀疏计算)保持 线性计算复杂度 O(L)O(L)O(L)(LLL 为序列长度),与传统 SSM 相同,远低于 Transformer 的 O(L2)O(L^2)O(L2)。

- 优势:

- 处理长序列(如 10 年金融数据)时,计算成本不会随序列长度剧烈增长,适合实时预测和大规模数据。

3. 上下文感知的动态适应

- 非线性建模能力:通过输入依赖参数,Mamba 可捕捉非线性动态和制度变迁(Regime Shifts),例如:

- 当市场从“牛市”转为“熊市”(制度变迁),C(uk)C(u_k)C(uk) 会调整观测方程,使隐藏状态对输出的映射从“趋势放大”转为“趋势抑制”;

- 在语音识别中,面对不同说话人或噪声环境,参数动态调整以优化特征提取。

三、Mamba vs 传统 SSM:核心对比

| 特性 | 传统 SSM(LTI) | Mamba(时变 SSM) |

|---|---|---|

| 参数性质 | 固定(与输入无关) | 动态(随输入 uku_kuk 变化) |

| 系统类型 | 线性时不变 | 非线性时变(参数自适应) |

| 计算复杂度 | O(N2L)O(N^2 L)O(N2L)(NNN 为隐藏维度) | O(L)O(L)O(L)(线性于序列长度) |

| 适应场景 | 稳定、线性动态(如物理系统) | 复杂、时变环境(如金融市场、自然语言) |

| 长期依赖建模 | 依赖固定参数的线性叠加 | 动态调整参数以强化有效依赖 |

四、Mamba 的实证优势与应用影响

-

性能突破:

- 在语言(如长文本生成)、音频(如语音识别)、基因组(如序列分析)等任务中,Mamba 超越传统 SSM 和 Transformer,证明其在长序列建模中的优越性(文档段落)。

- 例如,处理 1024 长度的序列时,Mamba 比 Transformer 快 50% 以上,且精度更高。

-

对时间序列预测的启发(CryptoMamba 设计):

- 定制化架构:文档中提出的 CryptoMamba 借鉴 Mamba 的输入依赖动态,设计分层 C-Blocks 结构,使每个 CMBlock 的 Mamba 块能根据比特币价格的历史数据(输入)动态调整参数,捕捉高波动下的短期异常和长期趋势。

- 轻量化与高效性:保持 Mamba 的线性计算复杂度,参数仅 136k,远低于 Transformer 和 LSTM,适合金融数据的实时处理和部署。

五、总结:Mamba 如何革新 SSM?

Mamba 通过**“动态参数 + 线性效率”**的组合,将传统 SSM 从“固定线性系统”升级为“自适应时变系统”,使其能够:

- 适应非线性场景:通过输入依赖参数捕捉复杂动态(如金融市场的供需失衡、政策突变);

- 高效处理长序列:硬件感知算法确保计算成本可控,适合实时预测;

- 泛化多领域任务:在语言、音频、金融等领域均表现优异,证明其普适性。

这一创新为时间序列预测(如比特币价格)提供了关键工具——既能利用 SSM 的长期依赖建模优势,又能通过动态参数适应市场的时变性,最终实现精度与效率的双重提升(文档段落)。

汇总(CryptoMamba)

豆包

一、研究背景与核心问题

1. 比特币价格预测的挑战

- 高波动性与复杂性:比特币价格受市场情绪、监管政策、宏观经济等多因素影响,呈现强非线性、非平稳性及制度变迁(Regime Shifts),传统模型难以捕捉长期依赖与动态变化。

- 现有方法的局限性:

- 传统统计模型(ARIMA、GARCH):依赖线性假设,无法处理复杂非线性关系和突发 regime shifts。

- 深度学习模型(LSTM、Transformer):虽能学习非线性模式,但存在参数冗余、计算复杂度高(如Transformer二次复杂度)及泛化能力不足等问题。

- 创新机遇:状态空间模型(SSM)通过潜变量与观测变量建模时序数据,天然适配金融数据的时间依赖性与随机性;Mamba作为SSM的进阶变体,引入输入依赖动态参数,在保持线性计算效率的同时增强序列建模能力。

2. 研究目标

提出CryptoMamba:首个基于Mamba的SSM框架,旨在解决比特币价格预测中的长期依赖捕捉、高波动适应性及实际交易价值转化问题。

二、数据与方法:CryptoMamba技术框架

1. 数据集与特征工程

- 数据范围:2018.09.17–2024.09.17(共6年),包含5个核心特征:

- 价格特征:开盘价、收盘价、最高价、最低价(反映每日价格波动);

- 交易量:衡量市场活跃度与情绪,首次验证其对预测精度的影响。

- 数据划分:

- 训练集:2018–2022年(4年),验证集:2022–2023年(1年),测试集:2023–2024年(1年),确保模型在“稳定期”与“高波动期”的泛化能力评估。

2. 模型架构:分层Mamba-SSM设计

- 核心组件:

- C-Blocks:多层级计算模块,每层包含多个CMBlock(归一化层+Mamba块)与MLP。CMBlock通过Mamba块的输入依赖动态(如参数B、C随输入变化)捕捉序列长期依赖,MLP调整序列长度以实现特征层级融合。

- Merge块:线性层聚合各C-Blocks输出,生成次日收盘价预测,输入为过去14天数据。

- 技术优势:

- 长程依赖建模:Mamba块通过连续时间系统离散化,实现O(N)线性计算复杂度,优于Transformer的O(N²),支持高效处理长序列。

- 轻量化设计:总参数仅136k,远低于Bi-LSTM(569k)和S-Mamba(330k),减少过拟合风险并适配资源受限环境。

3. 评估指标

- 预测精度:

- RMSE(均方根误差):惩罚大误差,适合高波动场景;

- MAPE(平均绝对百分比误差):无标度依赖,便于跨时段比较;

- MAE(平均绝对误差):平衡误差权重,避免异常值过度影响。

- 交易实用性:通过Vanilla(阈值驱动全仓交易)与Smart(风险区间动态调仓)算法,将预测转化为实际收益,验证模型的市场适应性。

三、实验结果:精度、效率与交易表现

1. 基线模型对比

- 传统递归模型:LSTM、Bi-LSTM、GRU(验证递归架构局限性);

- 先进SSM模型:S-Mamba(对比同类SSM方法)。

2. 预测精度:CryptoMamba全面领先

| 模型 | RMSE | MAPE (%) | MAE | 参数数量 | 关键结论 |

|---|---|---|---|---|---|

| CryptoMamba-v | 1598.1 | 2.034 | 1120.7 | 136k | 含交易量时最优,RMSE较S-Mamba-v低3.2% |

| S-Mamba-v | 1651.6 | 2.215 | 1209.7 | 330k | 次优,参数多但精度低于CryptoMamba |

| Bi-LSTM-v | 2080.2 | 2.738 | 1562.5 | 569k | 传统模型中最佳,但MAPE比CryptoMamba-v高34.6% |

| LSTM-v | 2202.1 | 2.896 | 1668.9 | 204k | 过拟合明显,测试期误差远高于训练期 |

3. 效率优势:参数少而性能强

- CryptoMamba参数仅为S-Mamba的41%、Bi-LSTM的24%,但RMSE分别降低3.2%、23.2%,证明其架构设计对金融数据的高效特征提取能力。

4. 可视化验证:高波动场景的鲁棒性

- 非Mamba模型(如LSTM、Bi-LSTM)在测试期(2023–2024,高波动)出现显著预测偏差,尤其在价格剧烈波动时(如图2、3);

- CryptoMamba无论是含/不含交易量,均能紧密跟踪实际价格趋势,显示其对市场动态的强适应性。

5. 实际交易:从预测到收益的转化

- Vanilla算法(阈值=0.01):

- 测试期净收益:CryptoMamba-v 246.58美元(初始100美元,回报146.58%),远超S-Mamba-v(182.63美元)和Bi-LSTM-v(122.40美元)。

- Smart算法(风险区间±2%):

- 测试期净收益:CryptoMamba-v 213.20美元,通过动态仓位调整平衡风险,收益高于S-Mamba-v(203.17美元)及所有传统模型。

- 关键发现:交易量数据提升所有模型收益,CryptoMamba在稳定期(验证集)与高波动期(测试集)均表现稳健,而S-Mamba在稳定期收益低于初始投资,显示其对简单市场环境的适应性不足。

四、核心贡献与理论价值

- 方法论创新:

- 首次将Mamba-SSM应用于加密货币价格预测,构建首个适配金融时序数据的分层SSM架构,突破传统模型对线性关系和短程依赖的局限。

- 特征工程突破:

- 验证交易量作为有效预测特征,其引入使CryptoMamba的RMSE降低6.7%、MAPE降低6.2%,为后续研究提供特征选择依据。

- 效率与实用性平衡:

- 轻量化设计(136k参数)与高预测精度结合,为实时交易系统部署提供可能,填补“学术模型”与“工业应用”的鸿沟。

五、未来研究方向

- 模型扩展:

- 拓展至股票、大宗商品等多资产类别,验证跨金融领域的泛化能力;

- 融合宏观经济指标(如GDP、利率)、社交媒体情绪等外部数据,增强预测逻辑解释性。

- 交易策略优化:

- 设计动态风险控制机制(如止损、仓位管理),提升算法在极端市场条件下的鲁棒性;

- 结合预测区间(如置信区间)进行概率化交易决策,降低单一预测的不确定性风险。

- 技术改进:

- 探索多尺度Mamba块设计,优化不同时间粒度(分钟级、小时级)的高频交易场景;

- 研究SSM与图神经网络(GNN)的结合,建模加密货币市场与传统金融市场的联动效应。

六、核心数据速查表

| 维度 | 指标 | CryptoMamba-v(最优) | 次优模型(S-Mamba-v) | 优势对比 |

|---|---|---|---|---|

| 预测精度 | RMSE | 1598.1 | 1651.6 | ↓3.2% |

| MAPE (%) | 2.034 | 2.215 | ↓8.1% | |

| MAE | 1120.7 | 1209.7 | ↓7.3% | |

| 模型效率 | 参数数量 | 136k | 330k | ↓58% |

| 交易收益 | 测试期Vanilla($) | 246.58 | 182.63 | +35.0% |

| 测试期Smart($) | 213.20 | 203.17 | +5.0% |

总结

CryptoMamba通过Mamba-SSM的创新架构,在比特币价格预测中实现了精度、效率与实际交易价值的三重突破,为金融时间序列预测提供了新的技术范式。其成功证明了状态空间模型在捕捉复杂金融动态中的独特优势,也为后续多资产预测、量化交易策略开发奠定了方法基础。

kimi

以下是文章《CryptoMamba: Leveraging State Space Models for Accurate Bitcoin Price Prediction》的详细核心内容整理:

I. 引言

-

研究背景:

- 比特币价格预测是一个具有挑战性的问题,因为加密货币市场具有高波动性和复杂的非线性动态特性。

- 传统的时间序列模型(如 ARIMA 和 GARCH)以及深度学习模型(如 LSTM 和 Transformer)在捕捉这些特性时存在局限性。

- 比特币价格受多种因素影响,包括市场情绪、监管政策和宏观经济趋势,这些因素的交互作用引入了数据的非平稳性。

-

研究目标:

- 提出一种基于状态空间模型(SSM)的新型架构 CryptoMamba,用于捕捉金融时间序列中的长期依赖关系。

- 探讨交易量作为输入特征对预测准确性的影响。

- 设计交易算法,评估预测模型在实际交易中的应用价值。

II. 相关工作

-

传统时间序列模型:

- ARIMA:适用于线性关系建模,但假设数据方差恒定,无法处理时间变化的波动性。

- GARCH:擅长捕捉波动性聚集,但无法处理非线性和突然的 regime changes(制度变化)。

-

深度学习模型:

- LSTM 和 GRU:能够建模序列依赖关系,但在高波动性市场中容易过拟合,且需要大量数据。

- Bi-LSTM:通过双向建模捕捉更丰富的上下文依赖关系,但同样受限于数据量和过拟合问题。

-

状态空间模型(SSM):

- SSM 通过结合隐藏状态和观测变量,能够有效处理时间序列数据的时序和随机特性。

- Mamba 模型通过引入选择性机制和动态隐藏状态,进一步提升了 SSM 在序列建模中的能力。

III. 背景知识

- 状态空间模型(SSM):

- SSM 是一种结合了递归神经网络(RNN)和卷积神经网络(CNN)优点的序列模型,特别适合捕捉长期依赖关系。

- SSM 的数学描述包括连续时间和离散时间两种形式:

- 连续时间:x˙=Ax(t)+Bu(t)\dot{x} = Ax(t) + Bu(t)x˙=Ax(t)+Bu(t),y(t)=Cx(t)+Du(t)y(t) = Cx(t) + Du(t)y(t)=Cx(t)+Du(t)

- 离散时间:xk=Aˉxk−1+Bˉukx_k = \bar{A}x_{k-1} + \bar{B}u_kxk=Aˉxk−1+Bˉuk,yk=Cxk+Duky_k = Cx_k + D u_kyk=Cxk+Duk

- Mamba 模型通过使 BBB、CCC 和 Δ\DeltaΔ 依赖输入,创建了一个时间变化的系统,并通过硬件感知算法保持计算效率。

IV. 方法论

-

数据集:

- 使用 Yahoo Finance 提供的每日比特币价格数据,时间范围从 2018 年 9 月 17 日到 2024 年 9 月 17 日。

- 数据包括开盘价、收盘价、最高价、最低价和交易量。

- 数据集分为训练集、验证集和测试集,确保模型在未见数据上的泛化能力。

-

CryptoMamba 架构:

- 核心设计:基于 Mamba 的 SSM 架构,通过多个 C-Block(计算块)和一个 Merge 块组成。

- C-Block:包含多个 CMBlock 和一个 MLP(多层感知机)。CMBlock 负责特征提取,MLP 调整序列长度。

- Merge 块:整合所有 C-Block 的输出,生成最终预测。

- 优势:通过分层结构逐步提炼特征,捕捉短期和长期依赖关系,同时适应金融数据的随机性和动态变化。

-

评估指标:

- 使用 RMSE(均方根误差)、MAPE(平均绝对百分比误差)和 MAE(平均绝对误差)评估预测准确性。

V. 实验

-

实验设置:

- 比较 CryptoMamba 与多个基线模型(LSTM、Bi-LSTM、GRU 和 S-Mamba)的性能。

- 模型输入为过去 14 天的数据,输出为次日的收盘价。

- 使用 Adam 优化器和 RMSE 损失函数,设置早停和学习率调度器以防止过拟合。

-

实验结果:

- 预测性能:CryptoMamba 在所有评估指标上均优于基线模型,尤其是在包含交易量数据的版本(CryptoMamba-v)中表现最佳。

- RMSE:CryptoMamba-v 为 1598.1,显著优于其他模型。

- MAPE:CryptoMamba-v 为 0.02034,表明预测误差较低。

- MAE:CryptoMamba-v 为 1120.7,进一步验证了其准确性。

- 效率:CryptoMamba 仅包含 136k 参数,远低于其他模型(如 Bi-LSTM 的 569k 和 S-Mamba 的 330k),表明其在效率和准确性之间取得了良好的平衡。

- 预测性能:CryptoMamba 在所有评估指标上均优于基线模型,尤其是在包含交易量数据的版本(CryptoMamba-v)中表现最佳。

-

交易应用:

- 使用两种交易算法(Vanilla 和 Smart)模拟交易,初始资金为 100 美元。

- 结果:CryptoMamba 在验证集和测试集上均实现了最高回报:

- 测试集:CryptoMamba-v 在 Vanilla 算法下最终余额为 246.58 美元,在 Smart 算法下为 213.20 美元。

- 结论:CryptoMamba 能够适应不同市场条件(平稳和波动),将准确预测转化为实际收益。

VI. 实际交易应用

-

交易算法:

- Vanilla 算法:基于预测价格与当前价格的差异进行简单买卖决策。

- Smart 算法:引入风险感知机制,通过预测价格的置信区间动态调整交易策略。

-

交易结果:

- 在测试期间,CryptoMamba 在两种交易算法下均表现出色,尤其是在高波动性市场中。

- 验证集:CryptoMamba-v 在 Vanilla 和 Smart 算法下的最终余额分别为 124.09 美元和 127.12 美元。

- 测试集:CryptoMamba-v 在 Vanilla 和 Smart 算法下的最终余额分别为 246.58 美元和 213.20 美元。

VII. 结论与未来工作

-

研究结论:

- CryptoMamba 在比特币价格预测中展现了卓越的准确性和泛化能力,尤其是在包含交易量数据的版本中。

- 通过交易模拟验证了 CryptoMamba 在实际交易中的实用性,尤其是在高波动性市场中表现出色。

-

未来工作:

- 将 CryptoMamba 扩展到其他金融资产(如股票和大宗商品)。

- 结合情绪分析和宏观经济指标进一步提升预测性能。

- 探索将风险管理策略融入模型架构中,以增强在高波动市场中的稳健性。

总结

CryptoMamba 是一种创新的状态空间模型架构,专门设计用于金融时间序列预测。它在比特币价格预测中展现了卓越的准确性和泛化能力,并通过交易模拟证明了其在实际应用中的价值。这一研究为金融时间序列预测领域提供了新的方向,特别是在处理高波动性和复杂动态特性方面。