逻辑回归算法 银行贷款资格判断案例,介绍混淆矩阵与正则化惩罚

目录

一.银行贷款资格判断案例

1.数据介绍与特征分析

2.数据标准化处理

3.数据切分

4.创建模型

5.模型训练与计算正确率

6.分类报告解读

二.介绍混淆矩阵

1.混淆矩阵

2.核心评价指标

三.正则化惩罚

1.正则化惩罚的目的与原理

2.正则惩化方法分类

3.正则化强度参数C

一.银行贷款资格判断案例

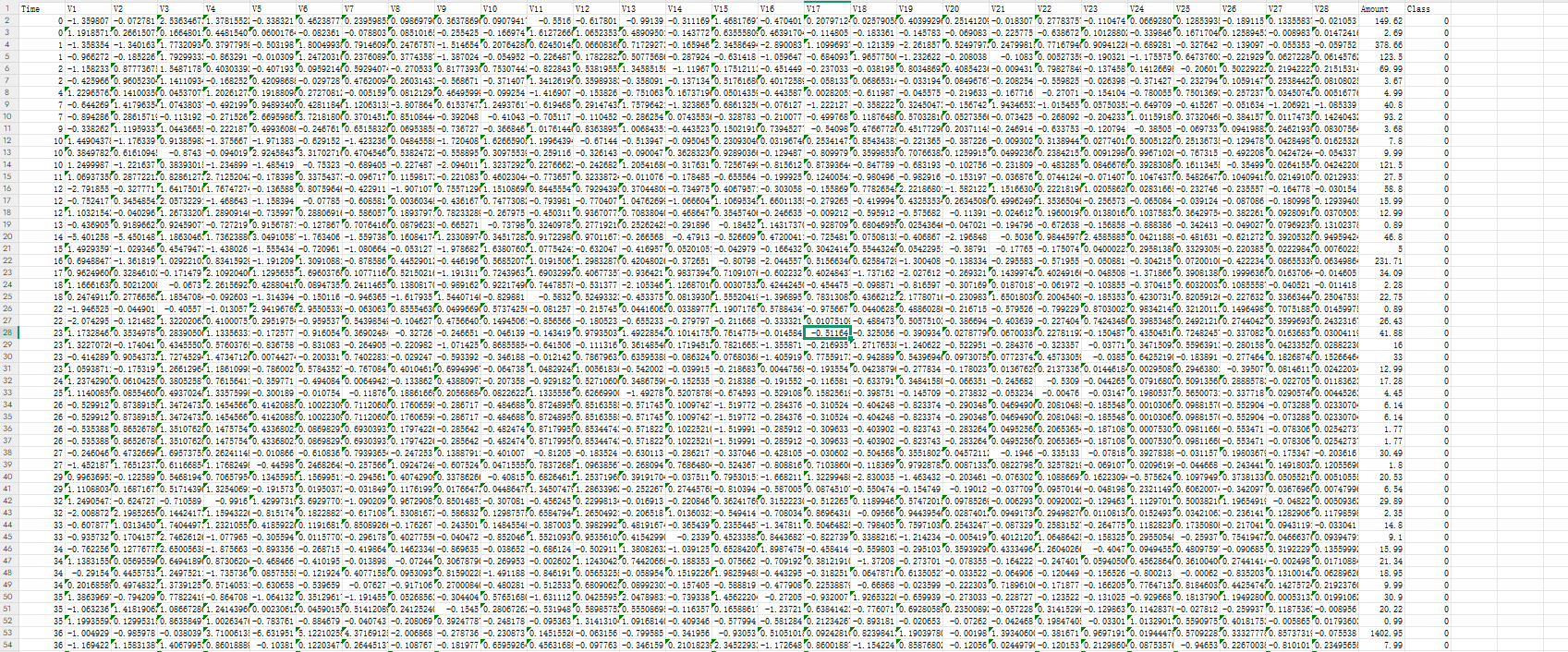

creditcard.csv文件部分内容如下:

1.数据介绍与特征分析

- 数据量为143兆,包含28万4808条真实银行贷款数据,每条数据代表一个用户。

- 特征包括V1-V28(脱敏处理后的特征)和amount(未脱敏的收入特征),共29个特征,最后一列为class(贷款结果:0可贷款,1不可贷款)。

- 数据脱敏处理的原因:防止黑客攻击泄露敏感信息(如年收入、婚姻状况等),脱敏后数据通过算法压缩为不易解读的形式(如V1-V28的值在-1到1之间)

2.数据标准化处理

- 问题:amount特征的值范围(0-500)远大于其他特征(-1到1),导致模型训练时权重分配不均。

- 解决方案:

- Z标准化:将数据压缩到均值为0、标准差为1的范围内(适合大部分特征,如V1-V28)。

- 01标准化:将数据压缩到0-1之间(适用于无负值的特征)。

- 选择Z标准化的原因:amount特征与其他特征(V1-V28)的分布更匹配(有正负值,大部分在-1到1之间)。

- 代码实现:使用

StandardScaler对amount列进行Z标准化,并删除无关的time列。

import pandas as pddata = pd.read_csv('creditcard.csv')

# 数据标准化

from sklearn.preprocessing import StandardScaler

scaler=StandardScaler()

data['Amount']=scaler.fit_transform(data[['Amount']])

data=data.drop(['Time'],axis=1)3.数据切分

将数据切分为训练集(70%)和测试集(30%)。

X=data.iloc[:,:-1]

y=data.iloc[:,-1]

from sklearn.model_selection import train_test_split

train_x,test_x,train_y,test_y=train_test_split(X,y,test_size=0.3,random_state=500)4.创建模型

from sklearn.linear_model import LogisticRegression

lr=LogisticRegression(C=0.01)5.模型训练与计算正确率

将切分号的数据放入训练方法fit()中完成训练,通过predict()方法预测测试集的结果,并计算得分

lr.fit(train_x,train_y)

result=lr.predict(test_x)

score=lr.score(test_x,test_y)

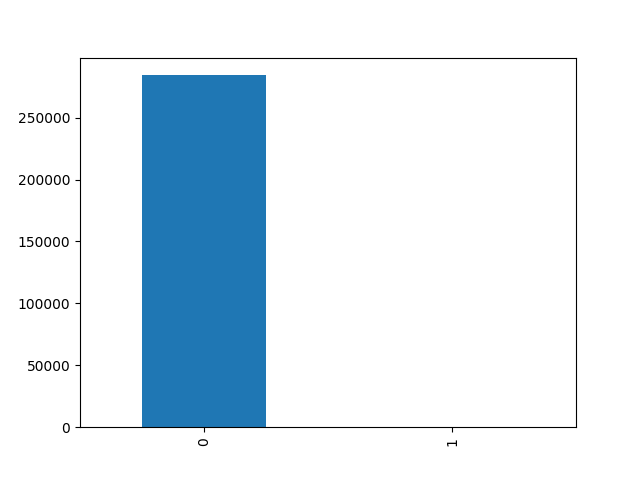

print(score)0.9990988144142879计算得出准确率有0.999即1000人中仅1人判断错误,但我们可以发现模型将所有结果预测为零时,正确率仍为99.9%(28万4807条数据中仅492条类别为一,其余全为1)。

我们可以通过绘图展示数据分布:类别为零28万4315条,类别为一492条,极度不均衡。

import matplotlib.pyplot as plt

class_= pd.value_counts(data['Class'])

class_.plot(kind='bar')

plt.show()

所以我们必须使用接下来的分类报告解读

6.分类报告解读

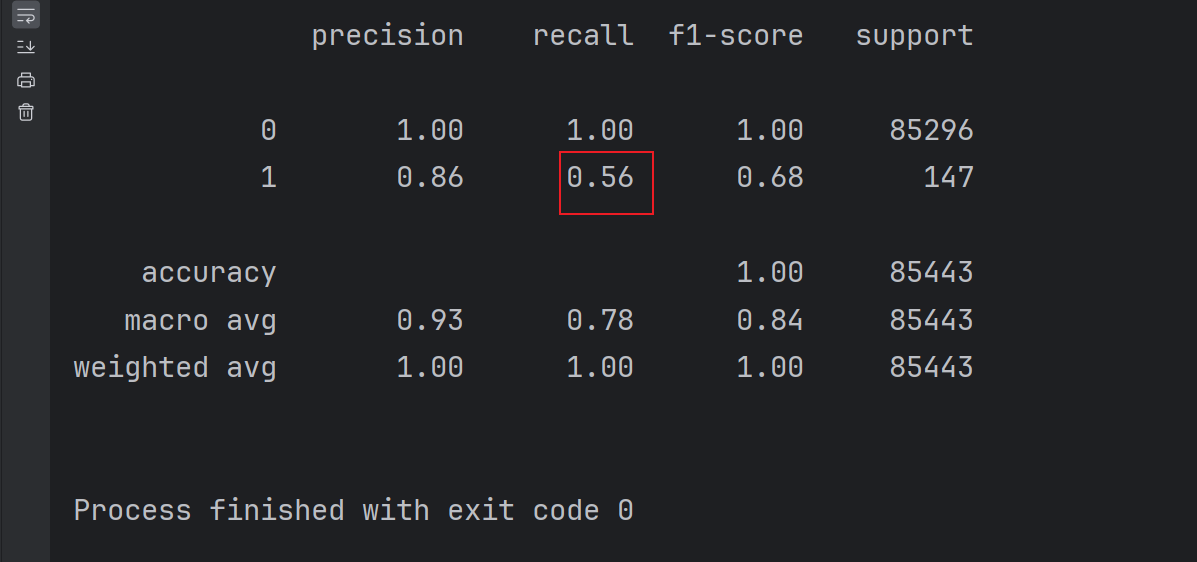

from sklearn import metrics

print(metrics.classification_report(test_y,result))

- 使用

classification_report显示:- 类别为零:精确率、召回率、F1值均为1(因模型全预测为零)。

- 类别为一:关键指标仅0.56,表明模型对少数类预测能力极差。

- 银行系统更关注少数类(如贷款违约)的识别,所以当前模型不达标有待后续优化。

二.介绍混淆矩阵

1.混淆矩阵

- 混淆矩阵:将预测结果与真实值分类为四类:

- TP(True Positive):真实为1,预测为1。

- FP(False Positive):真实为0,预测为1。

- FN(False Negative):真实为1,预测为0。

- TN(True Negative):真实为0,预测为0。

2.核心评价指标

- 准确率(ACC):主对角线预测正确的比例((TP+TN)/(TP+FP+FN+TN))。

- 精确率(Precision):预测为1的样本中实际为1的比例(TP/(TP+FP))。

- 召回率(Recall):真实为1的样本中被正确预测的比例(TP/(TP+FN)),银行/医疗等领域更关注此指标。

-

F1值:精确率与召回率的调和平均数(2PrecisionRecall/(Precision+Recall))。

三.正则化惩罚

1.正则化惩罚的目的与原理

- 正则化的核心目的是防止模型过拟合,通过引入惩罚项(L1或L2)使模型参数分布更均匀,避免极端值。

- 过拟合的表现:训练时正确率极高(如100%),但测试时正确率显著下降(如60%),模型泛化能力差。

- 正则化通过调整参数权重(如ω)的分布,抑制对单一特征的过度依赖,提升模型稳定性。

2.正则惩化方法分类

- L1正则化:惩罚项为参数绝对值之和(Σ|ω|),倾向于产生稀疏解(部分参数为0)。

- L2正则化:惩罚项为参数平方和(½Σω²),使参数分布更均匀,默认常用方法。

3.正则化强度参数C

- C是正则化系数λ的倒数(C=1/λ),控制惩罚力度:

- C越小(λ越大):惩罚力度越强,模型更简单,防止过拟合。

- C越大(λ越小):惩罚力度越弱,模型复杂度可能升高。

- 常用C值:0.01、0.1、1(默认)、10、100、1000,需通过调参(K折交叉验证方法)获取最优值

下一篇进行讲解进一步的优化如交叉验证方法和调整阈值等