机器学习第二课之逻辑回归(一)LogisticRegression

简介:

在机器学习的知识版图中,逻辑回归是衔接线性回归与分类任务的重要桥梁。 逻辑回归正是为二分类任务量身打造的利器。它巧妙借用线性回归的框架,通过 Sigmoid 函数的 “魔法转换”,将连续的预测值压缩到 0-1 之间,精准输出事件发生的概率,让决策更具可解释性。解析 Sigmoid 函数如何实现从线性到概率的跨越,探讨损失函数为何选择对数损失而非均方误差。同时,我们也会结合实际案例 ,展示逻辑回归在金融、医疗等领域的强大应用。无论你是刚入门机器学习的新手,还是想夯实算法基础的学习者,这节课都将带你掌握逻辑回归的核心思想,为后续深入学习更复杂的分类算法打下坚实基础。

1.逻辑回归介绍

1.逻辑回归的应⽤场景

- ⼴告点击率

- 是否为垃圾邮件

- 是否患病

- ⾦融诈骗

- 虚假账号

2 .逻辑回归的原理

2.1.输⼊

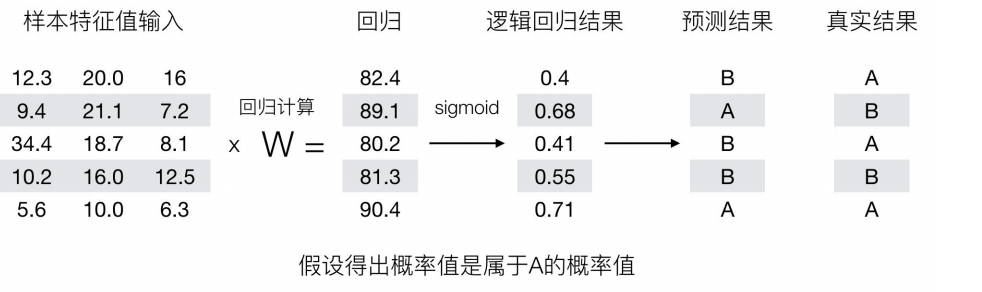

逻辑回归的输⼊就是⼀个线性回归的结果。

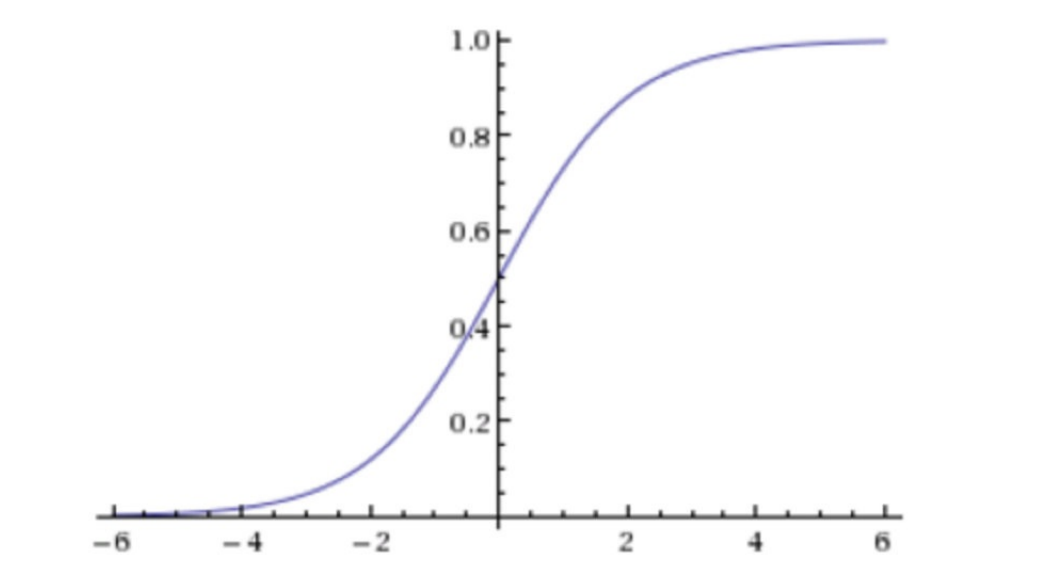

2.2.激活函数

- 回归的结果输⼊到sigmoid函数当中

- 输出结果:[0, 1]区间中的⼀个概率值,默认为0.5为阈值

输出结果解释(重要):假设有两个类别A,B,并且假设我们的概率值为属于A(1)这个类别的概率值。现在有⼀个样本的输⼊到逻辑回归输出结果0.55,那么这个概率值超过0.5,意味着我们训练或者预测的结果就是A(1)类别。那么反之,如果得出结果为0.3那么,训练或者预测结果就为B(0)类别。

那么如何去衡量逻辑回归的预测结果与真实结果的差异呢

2.3.损失

其中y为真实值,hθ(x)为预测值

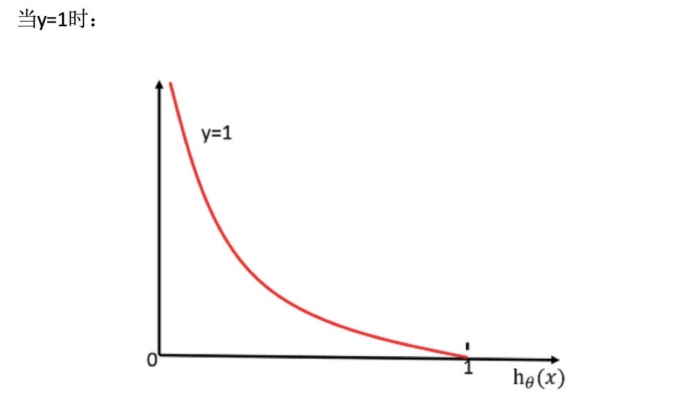

怎么理解单个的式⼦呢?这个要根据log的函数图像来理解

- 当y=1时,我们希望hθ(x)值越⼤越好;

- 当y=0时,我们希望hθ(x)值越⼩越好

- 综合完整损失函数

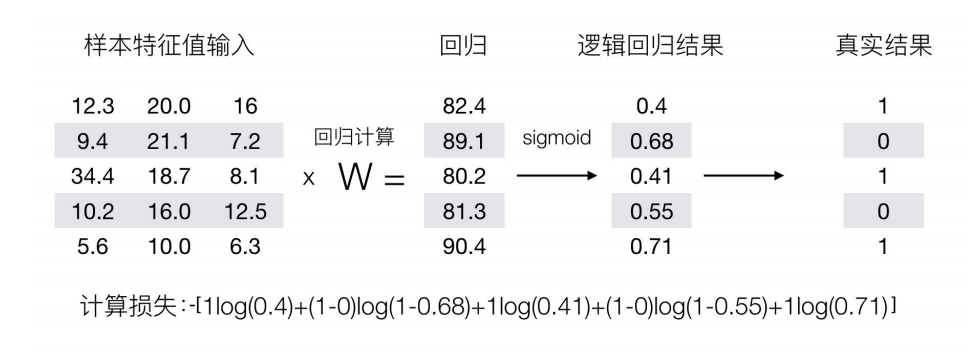

接下来我们呢就带⼊上⾯那个例⼦来计算⼀遍,就能理解意义了。

我们已经知道,-log(P), P值越⼤,结果越⼩,所以我们可以对着这个损失的式⼦去分析

我们已经知道,-log(P), P值越⼤,结果越⼩,所以我们可以对着这个损失的式⼦去分析

2.4.优化

2.梯度下降⽅法介绍

1.什么是梯度下降

梯度下降法的基本思想可以类⽐为⼀个下⼭的过程。

2.梯度的概念

- 在单变量的函数中,梯度其实就是函数的微分,代表着函数在某个给定点的切线的斜率;

- 在多变量函数中,梯度是⼀个向量,向量有⽅向,梯度的⽅向就指出了函数在给定点的上升最快的⽅向;

3.梯度下降的相关概念

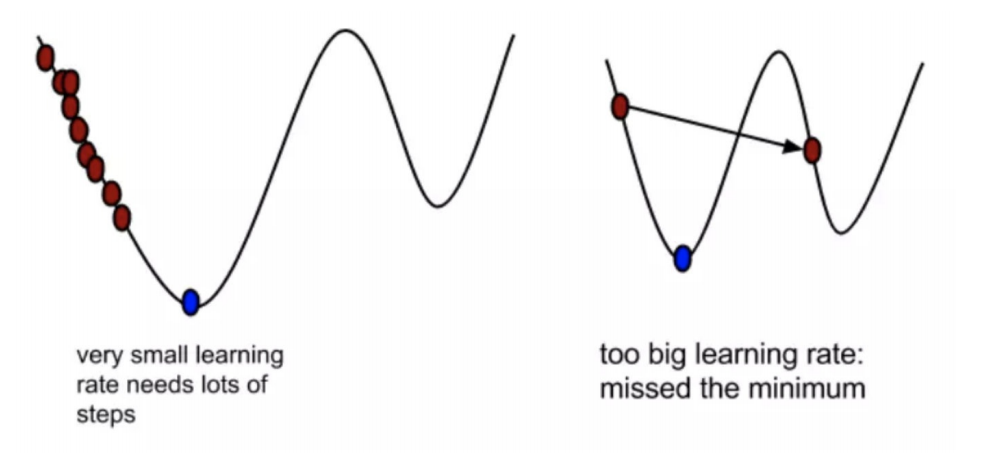

- 步⻓(Learning rate):

- 特征(feature):

- 假设函数(hypothesis function):

- 损失函数(loss function):

其中xi表示第i个样本特征,yi表示第i个样本对应的输出,hθ(xi)为假设函数

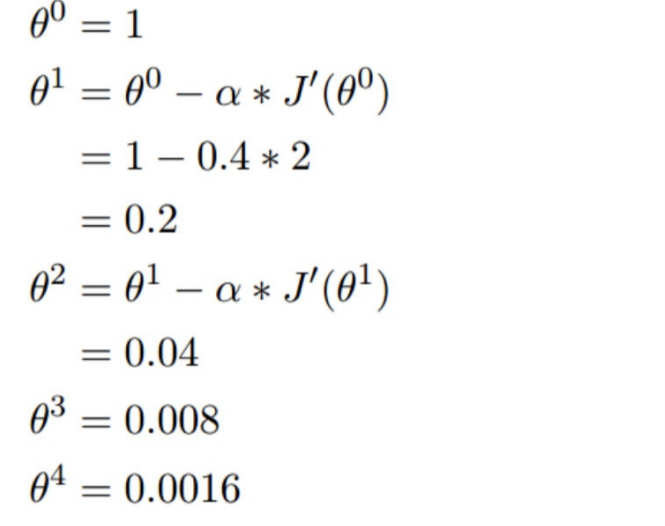

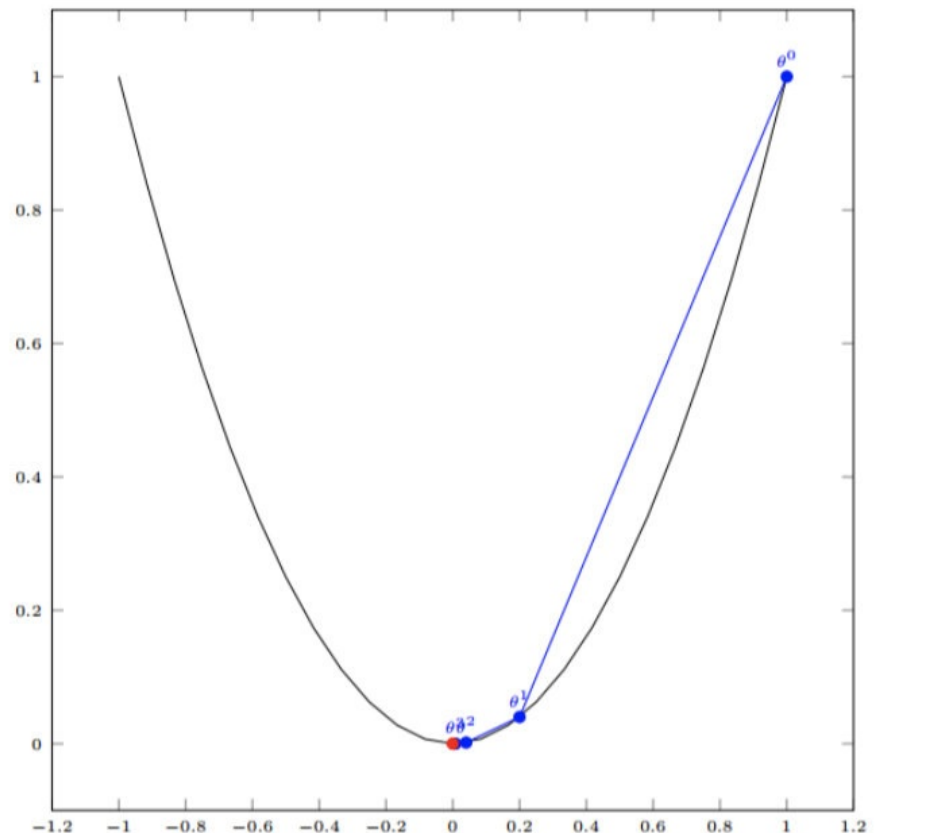

3.1梯度下降举例

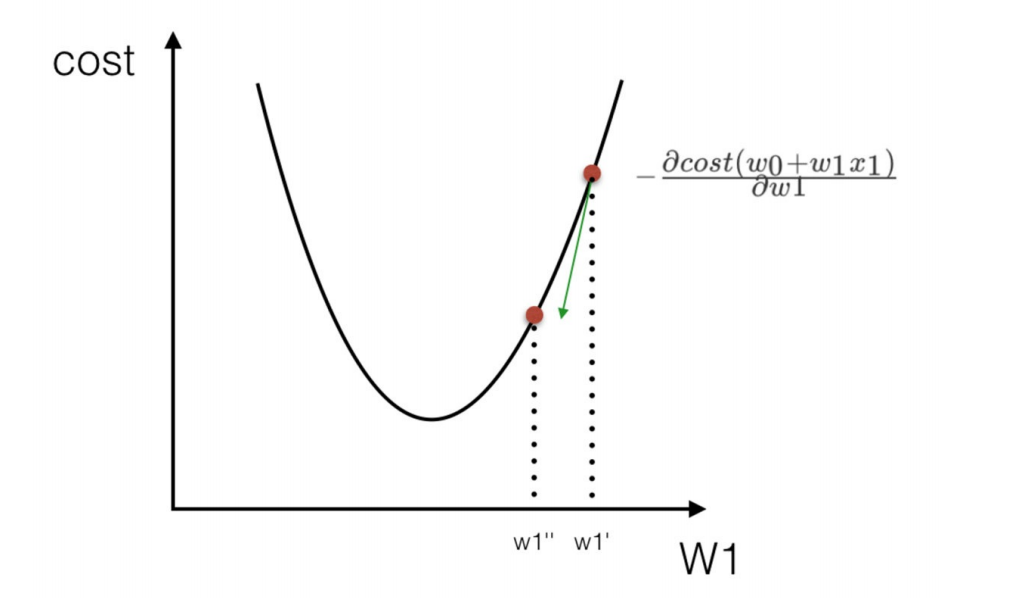

单变量函数的梯度下降

我们开始进⾏梯度下降的迭代计算过程:

如图,经过四次的运算,也就是⾛了四步,基本就抵达了函数的最低点,也就是⼭底

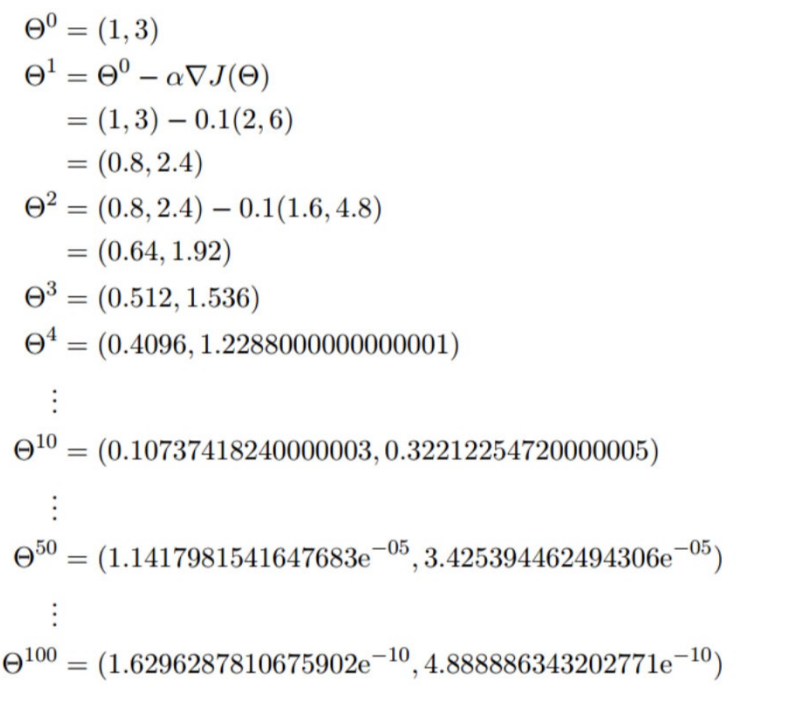

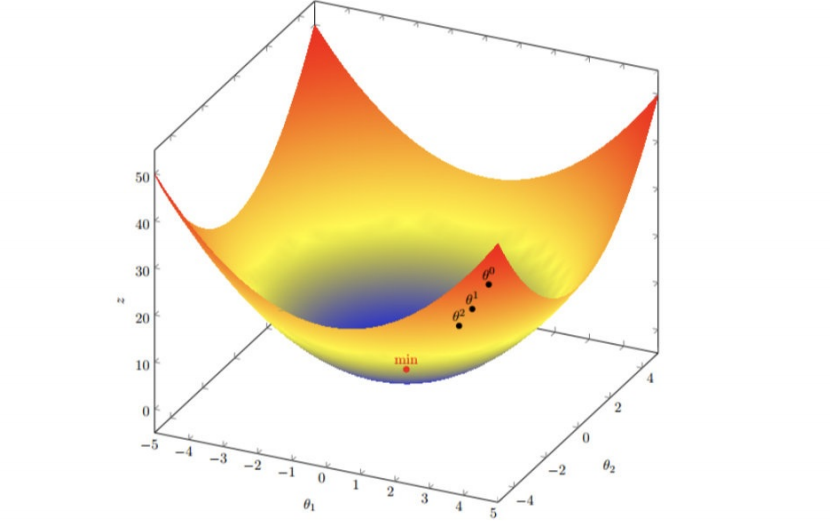

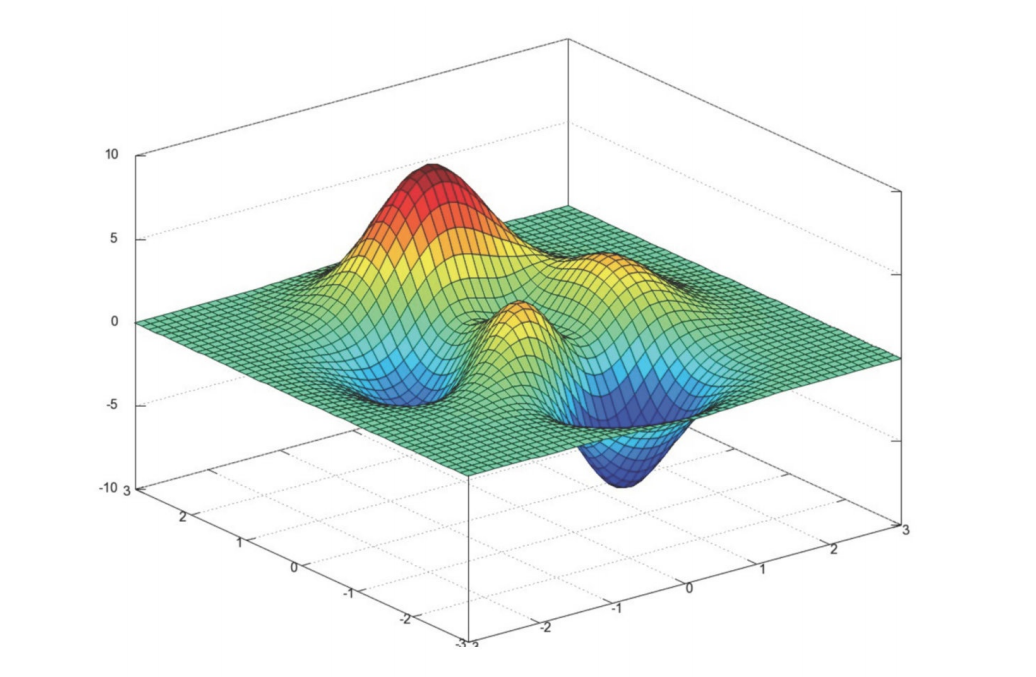

多变量函数的梯度下降

我们发现,已经基本靠近函数的最⼩值点

3.2 梯度下降(Gradient Descent)公式

2) 为什么梯度要乘以⼀个负号?

我们通过两个图更好理解梯度下降的过程

这些公式理解不了就不用专研进去,知道有这个概念就行,后面还会继续说,慢慢多讲几遍就可以理解了

3.逻辑回归api介绍

LogisticRegression(penalty='l2', dual=False, tol=0.0001, C=1.0, fit_intercept=True,intercept_scaling=1, class_weight=None, random_state=None, solver='liblinear',max_iter=100, multi_class='ovr', verbose=0, warm_start=False, n_jobs=1)部分了解一下就行

penalty:正则化方式,有

l1和l2两种。用于指定惩罚项中使用的规范。newton-cg、sag和lbfgs求解算法只支持L2规范。L1规范假设的是模型的参数满足拉普拉斯分布,L2假设的模型参数满足高斯分布,所谓的范式就是加上对参数的约束,使得模型更不会过拟合(overfit),但是如果要说是不是加了约束就会好,这个没有人能回答,只能说,加约束的情况下,理论上应该可以获得泛化能力更强的结果。dual:按默认即可。对偶方法只用在求解线性多核(

liblinear)的L2惩罚项上。当样本数量 > 样本特征的时候,dual通常设置为False。tol:

float,默认值:1e-4,容许停止标准,即我们说的要迭代停止所需达到的精度要求。C:正则化强度。为浮点型数据。正则化系数

λ的倒数,float类型,默认为1.0。必须是正浮点型数。像SVM一样,越小的数值表示越强的正则化。fit_intercept:指定是否应该将常量(即偏差或截距)添加到决策函数中。相当于是否加入截距项

b。默认加入。intercept_scaling:仅在正则化项为

"liblinear",且fit_intercept设置为True时有用。float类型,默认为1。class_weight:用于标示分类模型中各种类型的权重,可以是一个字典或者

'balanced'字符串。默认为None,也就是不考虑权重。在出现样本不平衡时,可以通过这个参数来调整,防止算法对训练样本多的类别偏倚。random_state:随机种子,用于控制随机数生成,确保结果可复现。

solver:优化算法选择,

'liblinear'是默认值,适用于小数据集,其他可选'newton-cg'、'sag'、'lbfgs'等。max_iter:最大迭代次数,默认

100,用于控制优化算法的迭代次数。multi_class:多分类策略,

'ovr'(一对多)是默认值,其他可选'multinomial'(多项式逻辑回归)。verbose:日志显示模式,

0表示不输出日志,1或2表示输出详细日志。warm_start:是否重用之前的模型结果作为初始化,

False表示不重用,True表示重用。n_jobs:并行计算的线程数,

-1表示使用所有可用线程,1表示不使用并行计算。

4.案例- 银行贷款

4.1.数据集分析

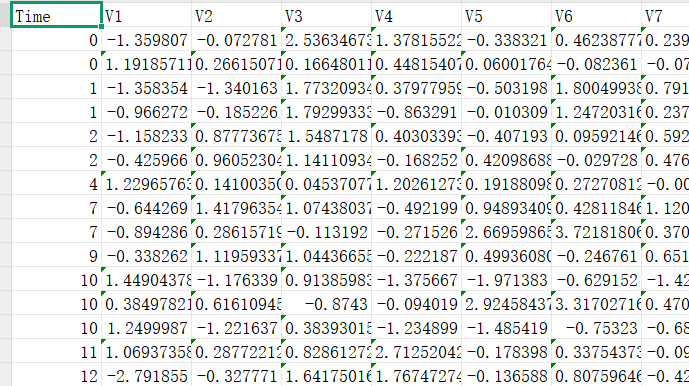

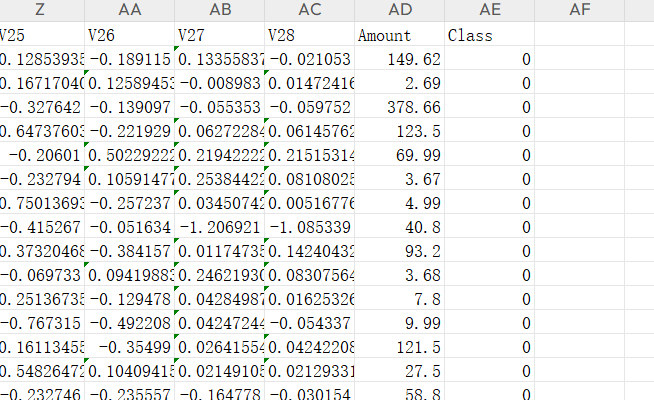

通过网盘分享的文件:creditcard.csv

链接: https://pan.baidu.com/s/1puCeQCFiT8M0aufcblYJCA 提取码: sh37

对于Time来说是我们训练用不到的标签,后面需要删除。

我们看到前面数据与Amount的数据数值范围不同,这就可能导致对于Amount标签会很大因素影响模型的相关系数,这就需要对这列数据进行压缩处理,也就是我们常说的标准化处理。

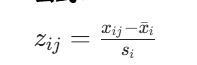

Z 标准化(Z-score 标准化)

Z 标准化是将数据转换为均值为 0、标准差为 1 的标准正态分布。

公式:

:标准化后的值

:原始数据值

:特征i的均值(数学期望)

:特征i的标准差

特点:

- 保留了数据的原始分布形状

- 处理后的数据范围通常在 [-3, 3] 之间

- 对异常值敏感

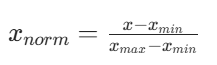

归一化(Normalization)

归一化是将数据线性转换到 [0, 1] 区间。

:归一化后的值

- x:原始数据值

:特征的最小值

:特征的最大值

特点:

- 数据分布不规则或无明显分布特征

- 算法要求输入数据在特定范围(如神经网络的输入层)

- 需要消除不同特征间的量纲差异

结合前几列数据格式,所以我们应该使用 z标准化

4.2代码解析

1. 导入所需库

import pandas as pd

from sklearn.preprocessing import StandardScaler

from sklearn.model_selection import train_test_split

from sklearn.linear_model import LogisticRegression

from sklearn import metrics2.数据加载与预处理

data = pd.read_csv("creditcard.csv") # 读取信用卡交易数据# 对Amount特征进行标准化处理

scaler = StandardScaler()

data["Amount"] = scaler.fit_transform(data[["Amount"]])# 删除Time特征(可能认为该特征对预测影响不大)

data = data.drop(["Time"], axis=1)- 标准化处理可以让不同量级的特征处于同一尺度,有利于逻辑回归模型收敛

- 删除 Time 特征可能是因为时间与欺诈与否没有直接关联(或已通过 EDA 验证)

3.特征与标签分离

x = data.iloc[:, :-1] # 取所有行,除最后一列外的所有列作为特征

y = data.iloc[:, -1] # 取最后一列作为标签(1表示欺诈,0表示正常)信用卡欺诈检测数据集中,标签通常是二值的:1 代表欺诈交易,0 代表正常交易

4.数据集拆分

x_train_w, x_test_w, y_train_w, y_test_w = train_test_split(x, y, test_size=0.4, random_state=100

)- 将数据集按 6:4 的比例拆分为训练集和测试集

random_state=100保证结果可复现,随机种子固定训练的数据集划分图片,避免每一次训练的图片都不一样。

5. 模型训练与评估

# 初始化逻辑回归模型,设置正则化强度C=0.01(值越小正则化越强)

estimator = LogisticRegression(C=0.01)

estimator.fit(x_train_w, y_train_w) # 训练模型# 在训练集上的准确率

score = estimator.score(x_train_w, y_train_w)

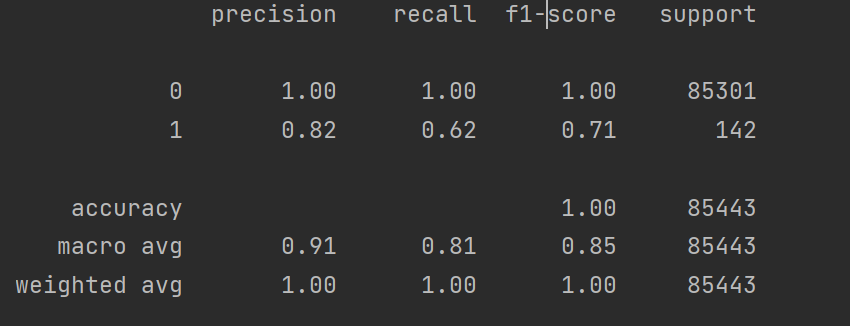

print(score)# 对测试集进行预测并生成详细评估报告

test_predicted = estimator.predict(x_test_w)

print(metrics.classification_report(y_test_w, test_predicted))6.运行结果

构建了一个基础的逻辑回归欺诈检测模型,适合作为入门示例。模型评估指标:仅看准确率意义不大,应重点关注召回率(识别出的欺诈样本比例)和精确率、可添加混淆矩阵、ROC 曲线和 AUC 值等评估指标。这个代码结果是以这些指标输出的,后面还会继续说关于逻辑回归的这些评价指标具体代表的含义,学习是一步一步的。

4.3.完整代码

import pandas as pd

from sklearn.preprocessing import StandardScaler

from sklearn.model_selection import train_test_split

from sklearn.linear_model import LogisticRegression

from sklearn import metrics

import pylab as pldata=pd.read_csv("creditcard.csv")scaler=StandardScaler()

data["Amount"]=scaler.fit_transform(data[["Amount"]])

data=data.drop(["Time"],axis=1)x=data.iloc[:, :-1]

y=data.iloc[:, -1]x_train_w,x_test_w,y_train_w,y_test_w=train_test_split(x,y,test_size=0.4,random_state=100)estimator=LogisticRegression(C=0.01)

estimator.fit(x_train_w,y_train_w)

test_predicted=estimator.predict(x_test_w)

score=estimator.score(x_train_w,y_train_w)

print(score)

print(metrics.classification_report(y_test_w,test_predicted))