跨境支付入门~国际支付结算(电商篇)

摘要

本文系统梳理了跨境电商支付结算体系,详细解析了跨境支付各参与方(银行、卡组织、清算系统等)和关键环节。针对不同规模跨境电商企业(中小卖家、品牌型、B2B外贸、新兴市场),分别给出定制化支付解决方案,并强调合规风控的重要性。文章特别指出,电商出海需同步关注目标市场支付习惯、清算政策及税务法规,建议采用"离岸账户+第三方支付"双通道模式以分散风险,同时注意资金安全和本地化支付覆盖。该框架为跨境电商企业构建安全高效的跨境支付体系提供了系统化指导。

“ 前言 ”

经过 3 周的梳理,我大致理清了跨境支付结算中的核心参与方:付款方、本币、银行(发卡行、代理行、直参行、收单行)、卡组织、中央银行清算系统、第三方收单机构、SWIFT、收款方。若小伙伴们未阅读前文,可借此机会快速回顾。

其中最为复杂的环节,在于不同国家/地区的支付习惯差异(例如主流电子钱包、收单机构构成、手续费结构等)以及结算合规要求(例如各国清算系统政策、接入门槛、风控规则等)。厘清这些要点,对于需要涉足跨境支付系统的产品经理而言,知识储备已较为充分。

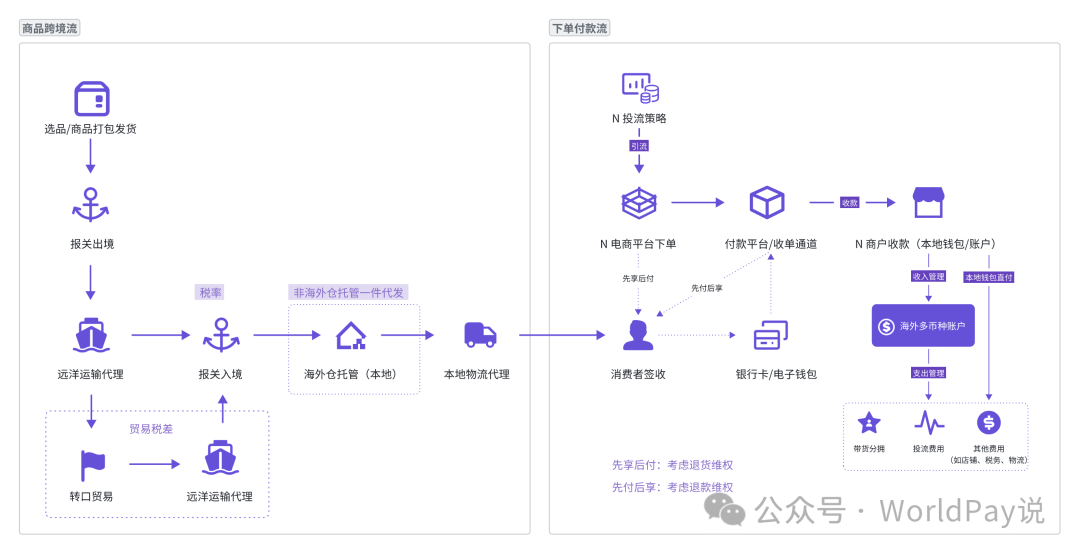

然而,对于开展出海业务的企业,还需额外掌握本国海关政策、结汇申报流程,以及目标市场的海关与税务法规。鉴于当前出口业务占比较高,本文将聚焦于体量庞大且交易频率高的电商出海领域,浅析其中的入门知识。

“ 如何让商品卖出去?—电商网络 ”

跨境电商构建自有销售渠道是制胜关键,拓展海外市场,建立自主可控的销售渠道是核心。当前主流的渠道模式包括:

入驻成熟第三方平台:如亚马逊、eBay、Wish、Shopee 等全球及区域性主流电商平台。

搭建品牌独立站;利用 SaaS 工具(如 Shopify、BigCommerce)快速构建专属的在线商店。

开发自建站:完全自主设计开发电商网站(需自有或第三方技术支持)。

布局社交电商/新兴平台:借势 TikTok 等短视频和社交媒体平台内嵌的电商功能。

无论选择哪种模式,其底层逻辑始终聚焦于 “引流-转化”的核心闭环。本文提炼了一套实操方法论框架,供业界同仁参考并付诸实践探索。具体成效还需结合行业特性和运营策略深度优化。

通过上图,您可能对跨境电商的复杂性有了更深的体会。确实,要真正做好跨境电商并非易事。非常期待各位行业专家在评论区分享宝贵见解,共同促进行业交流。本文对此暂不作深入展开,让我们回归到跨境支付产品这一核心主题上来。

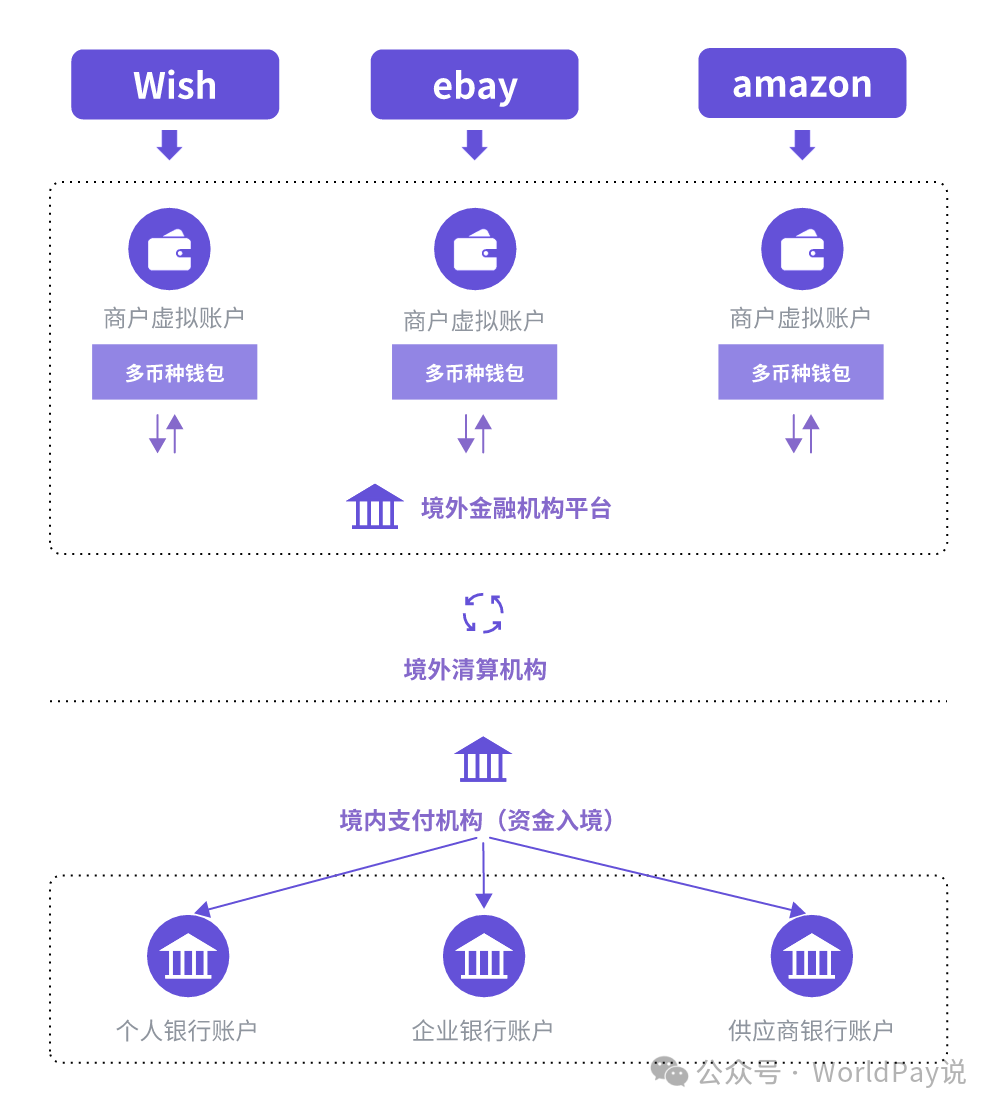

当前,主流的平台型跨境电商(如淘宝绑定支付宝)均深度整合了自有支付通道体系。对于卖家而言,接入这类平台收款的核心步骤,在于开通一个支持多币种的收款账户。而资金从海外买家到卖家账户的真实流转逻辑,可参考下图详解:

“ 选择合适的电商收付通路,将成本最小化 ”

中小型跨境电商卖家(初创/轻资产)

核心需求:低门槛、低成本、快速回款

推荐方案:第三方支付平台 + 本地支付集成

品牌型卖家(中大型/多市场布局)

核心需求:资金合规、多币种管理、税务优化

推荐方案:离岸账户 + 本地化收款

B2B 外贸企业(工厂/供应链型)

核心需求:大额收付、贸易合规、供应链金融

推荐方案:专用B2B账户 + 信用证/电汇

新兴市场卖家(东南亚/拉美/中东)

核心需求:本地支付覆盖、低汇损、反欺诈

推荐方案:本地钱包 + 聚合网关

我们 Check 整体回顾一下整个流程:

⚠️ 警惕冻结风险:PayPal预留30%流动资金,避免争议退款。

⚠️ 合规优先:优先选择持牌机构(如连连持60+牌照),避免资金链断裂。

💡 组合策略:采用“离岸账户+第三方支付”双通道,分散政策风险(如美国加税)