相同月利率条件下不同还款方式贷款的APR与IRR研究

文章目录

- 前提假设

- 一次性还本付息

- 先息后本

- 等额本息

- 等额本金

- 简单二分法求解IRR的程序

- 汇总

- 实验对比

前提假设

- 因为常见的信贷产品还款期数定义都是按照月,假设只借一期的利率(月利率)为r,在此条件下,研究不同还款方式下的APR和IRR计算结果与r、期数n、本金C这几个变量的关系;

- 约束条件:1)月利率为r;2)在第n期期末结束时,还清所有本息;

- IRR:根据净现值等于0时的折现率计算出实际月利率,IRR=12ractIRR=12r_{act}IRR=12ract;

- APR:年化利率,以一年(12个月)为计息长度时,利息总和占本金的百分比;

一次性还本付息

- 计算现金流:

Pi={−C,i=00,0<i<nC+Crn,i=nP_i= \begin{cases} -C, i=0 \\ 0, 0<i<n \\ C+Crn, i=n \end{cases}Pi=⎩⎨⎧−C,i=00,0<i<nC+Crn,i=n - 计算IRR:∑i=0nPi(1+ract)i=0\sum_{i=0}^{n}\frac{P_i}{(1+r_{act})^i}=0∑i=0n(1+ract)iPi=0,求得IRR=((1+rn)1/n−1)∗12IRR=((1+rn)^{1/n}-1)*12IRR=((1+rn)1/n−1)∗12;

- 计算APR:利息总和*12/C/n,求得APR=12rAPR=12rAPR=12r;

先息后本

- Pi={−C,i=0Cr,0<i<nC+Cr,i=nP_i= \begin{cases} -C, i=0 \\ Cr, 0<i<n \\ C+Cr, i=n \end{cases}Pi=⎩⎨⎧−C,i=0Cr,0<i<nC+Cr,i=n

- 计算IRR:∑i=0nPi(1+ract)i=0\sum_{i=0}^{n}\frac{P_i}{(1+r_{act})^i}=0∑i=0n(1+ract)iPi=0,−C+Cr(1(1+ract)1+...+1(1+ract)n−1)+C+Cr(1+ract)n=0-C+Cr(\frac{1}{(1+r_{act})^1}+...+\frac{1}{(1+r_{act})^{n-1}})+\frac{C+Cr}{(1+r_{act})^n}=0−C+Cr((1+ract)11+...+(1+ract)n−11)+(1+ract)nC+Cr=0,简化得(ract−r)=(ract−r)(1+ract)n(r_{act}-r)=(r_{act}-r)(1+r_{act})^n(ract−r)=(ract−r)(1+ract)n,得IRR=12rIRR=12rIRR=12r;

- 计算ARR:利息总和*12/C/n,求得APR=12rAPR=12rAPR=12r;

等额本息

- Pi={−C,i=0Cr(1+r)n(1+r)n−1,0<i<=nP_i= \begin{cases} -C, i=0 \\ C\frac{r(1+r)^n}{(1+r)^n-1}, 0<i<=n \end{cases}Pi={−C,i=0C(1+r)n−1r(1+r)n,0<i<=n

- 本质上等额本息的利息计算就是在考虑复利情况下计算出来的,所以IRR=12rIRR=12rIRR=12r;

- 计算APR:利息总和*12/C/n,求得APR=(r(1+r)n(1+r)n−1−1n)∗12APR=(\frac{r(1+r)^n}{(1+r)^n-1}-\frac{1}{n})*12APR=((1+r)n−1r(1+r)n−n1)∗12;

等额本金

- Pi={−C,i=0Cn+n+1−inCr=1+(n+1−i)rnC,0<i<=nP_i= \begin{cases} -C, i=0 \\ \frac{C}{n}+\frac{n+1-i}{n}Cr=\frac{1+(n+1-i)r}{n}C, 0<i<=n \end{cases}Pi={−C,i=0nC+nn+1−iCr=n1+(n+1−i)rC,0<i<=n

- 计算IRR:∑i=0nPi(1+ract)i=0\sum_{i=0}^{n}\frac{P_i}{(1+r_{act})^i}=0∑i=0n(1+ract)iPi=0,−C+C∑i=1n(1+(n+1−i)rn)1(1+ract)i=0-C+C\sum_{i=1}^{n}(\frac{1+(n+1-i)r}{n})\frac{1}{(1+r_{act})^i}=0−C+C∑i=1n(n1+(n+1−i)r)(1+ract)i1=0,使用数值方法求解IRR,IRR与C无关,与r和n有关;实际计算可得,近似IRR=12rIRR=12rIRR=12r;

- 计算APR:利息总和*12/C/n,求得APR=6r(n+1)nAPR=\frac{6r(n+1)}{n}APR=n6r(n+1);

简单二分法求解IRR的程序

输入:现金流list;

输出:IRR;

def cal_irr(cash_flow_list):r_min, r_max = 0,2flag = Falsecnt = 0while((flag==False)&(cnt<=100)):cnt += 1r = (r_min + r_max) / 2npv = 0for ix,i in enumerate(cash_flow_list):npv += i/(1+r)**ixif abs(npv)<=0.00001:flag = Truebreakelse:if npv>0:r_min = relse:r_max = rreturn r*12

汇总

| 还款方式 | IRR | APR |

|---|---|---|

| 一次性还本付息 | ((1+rn)1/n−1)∗12((1+rn)^{1/n}-1)*12((1+rn)1/n−1)∗12 | 12r12r12r |

| 先息后本 | 12r12r12r | 12r12r12r |

| 等额本息 | 12r12r12r | (r(1+r)n(1+r)n−1−1n)∗12(\frac{r(1+r)^n}{(1+r)^n-1}-\frac{1}{n})*12((1+r)n−1r(1+r)n−n1)∗12 |

| 等额本金 | ∑i=1n1+(n+1−i)rn(1+ract)i−1=0\sum_{i=1}^{n}\frac{1+(n+1-i)r}{n(1+r_{act})^i}-1=0∑i=1nn(1+ract)i1+(n+1−i)r−1=0的解ractr_{act}ract乘以12,≈12r\approx12r≈12r | 6r(n+1)n\frac{6r(n+1)}{n}n6r(n+1) |

实验对比

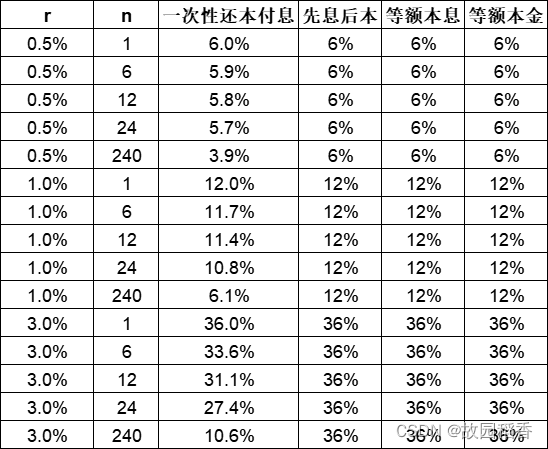

- 以月利率r(取0.005,0.01,0.03),期数n(取1、6、12、24、240),还款方式为自变量,APR和IRR为因变量,对比结果如如下。

-

IRR计算结果:

-

APR计算结果:

-

r=1%,n=12时,各还款方式下IRR和APR对比:

-

r=1%,等额本金和等额本息还款方式下APR随着期数n的变化:

(1)等额本金,APR随着n的增大单调递减,最终趋近6r;

(2)等额本息,APR随着n的增大先下降再上升,最终趋近12r;

(3)等额本息APR > 等额本息APR。

-

r=1%,本金C=30w,贷款36期(3年),月供流水对比: