组合期权:垂直价差

文章目录

- 0.简介

- 1.牛市看涨期权价差

- 1.1 使用场景

- 1.2 合约选择

- 1.3 损益分析

- 1.4 案例示范

- 1.5 小结

- 2.牛市看跌期权价差

- 2.1 适用场景

- 2.2 合约选择

- 2.3 损益分析

- 2.4 案例示范

- 2.5 小结

- 3.熊市看涨期权价差

- 3.1 适用场景

- 3.2 合约选择

- 3.3 损益分析

- 3.4 案例示范

- 3.5 小结

- 4.熊市看跌期权价差

- 4.1 适用场景

- 4.2 合约选择

- 4.3 损益分析

- 4.3 损益分析

- 4.4 案例示范

- 4.5 小结

- 5.小结

- 参考文献

0.简介

垂直价差策略(Vertical Spread)是期权交易中常见的组合策略,通过同时买入和卖出同一到期日、不同行权价的期权合约来构建。

按照方向和期权类型组合,分如下四类:

- 牛市看涨期权价差(Bull Call Spread)

- 牛市看跌期权价差(Bull Put Spread)

- 熊市看涨期权价差(Bear Call Spread)

- 熊市看跌期权价差(Bear Put Spread)

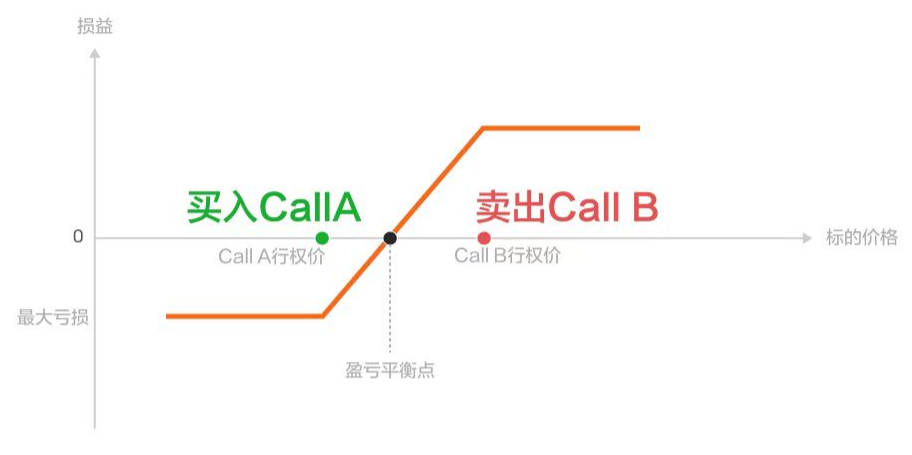

1.牛市看涨期权价差

牛市看涨期权价差(Bull Call Spread)是一种风险有限、收益有限的垂直价差策略,适用于投资者预期标的资产价格「温和上涨」的市场预期。

该策略由 2 个到期日相同、行权价不同的 Call 构成:

- 买入低行权价(ITM/ATM)的 Call A。

- 卖出高行权价(OTM)的 Call B。

1.1 使用场景

- 方向性:适用于对标的资产价格「温和上涨」的市场预期。

- 风险可控:最大亏损和盈利均在开仓时确定。

- 成本节约:通过卖出高行权价的看涨期权,降低买入期权的权利金成本。

1.2 合约选择

- 标的资产:流动性好的股票或指数(如 AAPL、SPY)。

- 到期日 选择30-60天到期的合约(平衡时间损耗与权利金成本)。

- 行权价 - 买入较低行权价(ITM 或 ATM 看涨期权)。

- 卖出较高行权价(OTM看涨期权)。

- 行权价间距 两行权价差建议为标的价格的 5%-10%。

1.3 损益分析

盈利来源:

- 「买入 Call A」用来实现看涨的预期,在正股上涨时赚取收益。

- 「卖出 Call B」降低「买入 Call A」的成本。

最大盈利 = (高行权价 - 低行权价) - 净权利金支出。

最大亏损 = 净权利金支出。

盈亏平衡点 = 低行权价 + 净权利金支出。

1.4 案例示范

假设条件:

标的股票:腾讯控股(0700.HK),当前股价 400 港元。

到期日:1个月后。

你认为腾讯股价后市会小幅上涨,于是买入 1 张行权价 400 港元(ATM)的 Call 期权,权利金 20 港元。

但由于买入 Call 需要支付较高的权利金,为了减少开仓成本,你选择卖出 1 张行权价为 450 港元(OTM)的 Call 期权,权利金 10 港元。

净权利金支出 = 20 - 10 = 10 港元。

损益计算:

最大盈利 = (450 - 400) - 10 = 10 港元(股价 ≥ 450港元时)。

最大亏损 = 净权利金 = 10港元(股价 ≤ 400港元时)。

盈亏平衡点 = 400 + 10 = 410 港元。

1.5 小结

Bull Call Spread 本质上一个低成本买入看涨期权策略(Long Call),带有期权买方的性质。

牛市看涨期权价差适合看涨但不愿承担高成本的投资者,通过卖出高行权价期权降低净支出,同时限制最大亏损。但盈利空间有限,需合理选择行权价和到期时间。

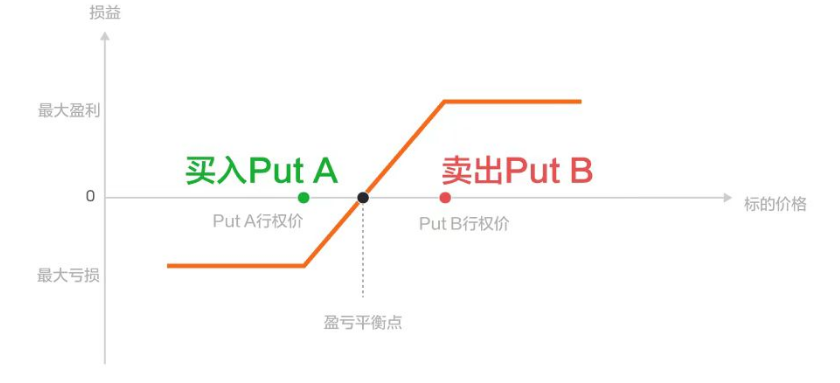

2.牛市看跌期权价差

牛市看跌期权价差(Bull Put Spread)是一种风险有限、收益有限的垂直价差策略,适用于投资者预期标的资产价格不会跌破某个支撑位或将温和上涨的情况。

该策略由 2 个到期日相同、行权价不同的 Put 构成:

- 买入低行权价(OTM)的 Put A

- 卖出高行权价(ITM/ATM)的 Put B。

2.1 适用场景

- 预期股价即将上涨,单涨幅有限。

- 预期股价即将上涨,已经卖出了 Put,想减少卖出 Put 的风险。

2.2 合约选择

(1) 标的资产选择

-

选择流动性好的标的(如大盘ETF、蓝筹股)。

-

避免选择即将有重大事件(如财报、分红)的标的。

(2) 行权价选择

| 合约 | 建议选择 | 考虑因素 |

|---|---|---|

| 卖出的看跌期权(K1) | 平值或轻度虚值(Delta 0.3-0.4) | 收取足够权利金,同时留有安全边际 |

| 买入的看跌期权(K2) | 比K1低2-3档行权价 | 提供足够的下行保护 |

(3) 到期日选择

- 1-3个月到期:平衡时间价值衰减和策略灵活性。

- 避免选择太近到期的合约(gamma 风险大)。

2.3 损益分析

盈利来源:

「卖出 Put B」用来实现股价不跌的预期,赚取期权金收益。

「买入 Put A」降低「卖出 Put B」的风险。

最大盈利 = 收取的权利金净额。

最大亏损 = (Put B 行权价 - Put A 行权价) - 净权利金。

盈亏平衡点 = Put B 行权价 - 净权利金。

2.4 案例示范

假设条件:

标的股票:腾讯控股(0700.HK),当前股价 400 港元。

到期日:1个月后。

你认为腾讯股价后市会小幅上涨,于是你卖出 1 份行权价 400 港元(ATM)的 Put,权利金 20 港元。

由于期权卖方风险较高,为了降低卖出 Put 的风险,你又买入了一张行权价为 350 港元的 Put,权利金 10 港元。

这样,你就构建了一个牛市看跌期权价差(Bull Put Spread)策略。

权利金收益 = 20 - 10 = 10 港元。

损益计算:

最大亏损:

当股价跌至 Put A 行权价时,达到最大亏损。

最大亏损 = Put B 的行权价 - Put A 的行权价 - 净权利金 = 50 - 10 = 40 港元。

最大盈利:

当股价不低于 Put B 的行权价时,两张期权都不会被行权,最大盈利为净权利金 20 - 10 = 10 港元。

盈亏平衡点 = Put B 行权价 - 净权利金 = 390 港元。

2.5 小结

Bull Put Spread 策略本质上是一个 低风险的卖出认沽期权(Short Put)的策略,带有期权卖方的性质。

预期后市不会跌,用该策略获取期权金收益,同时降低了卖方风险。

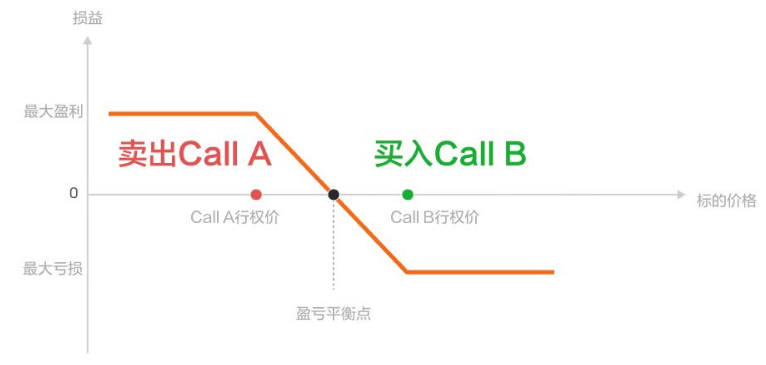

3.熊市看涨期权价差

熊市看涨期权价差(Bear Call Spread)是一种风险有限、收益有限的垂直价差策略,适用于投资者预期标的资产价格不会涨破某个压力位或将温和下跌的情况。

该策略由 2 个到期日相同、行权价不同的 Call 构成:

- 卖出低行权价(ITM/ATM)的 Call A。

- 买入高行权价(OTM)的 Call B。

该策略与牛市看涨期权价差(Bull Call Spread)市场观点相反,为其对手方。

3.1 适用场景

- 预期市场价格将下跌,但认为下跌有限。

- 预期市场价格将下跌,已经卖出了 Call,想降低卖出 Call 的风险。

3.2 合约选择

(1) 标的资产选择

- 选择流动性好的标的(如大盘ETF、蓝筹股)。

- 避免选择即将有重大事件(如财报、分红)的标的。

(2) 行权价选择

| 合约 | 建议选择 | 考虑因素 |

|---|---|---|

| 卖出的看涨期权(K1) | 平值或轻度虚值(Delta 0.3-0.4) | 收取足够权利金,同时留有安全边际 |

| 买入的看涨期权(K2) | 比K1高2-3档行权价 | 提供足够的上行保护 |

(3) 到期日选择

- 1-3个月到期:平衡时间价值衰减和策略灵活性。

- 避免选择太近到期的合约(gamma 风险大)。

3.3 损益分析

最大盈利 = 收取的权利金净额。

最大亏损 = (K2 - K1) - 净权利金收入。

盈亏平衡点 = K1 + 净权利金收入。

3.4 案例示范

假设条件:

标的股票:腾讯控股(0700.HK),当前股价 400港元。

到期日:1个月后。

假设你对后市看跌或不会上涨至压力位,你通过卖出一张行权价为 400 港元(ATM)的看涨期权,权利金 20 港元。

由于期权卖方风险较高,为了降低卖 Call 的风险,你又买入了一张行权价为 450 港元的 Call,权利金 10 港元。

这样,你就构建了一个熊市看涨期权价差(Bull Put Spread)策略。

权利金收益 = 20 - 10 = 10 港元。

损益计算:

最大盈利 = 净权利金 = 10港元(股价 ≤ 400 港元时)

最大亏损 = (450 - 400) - 10 = 40 港元(股价 ≥ 450港元时)

盈亏平衡点 = 400 + 10 = 410 港元

3.5 小结

Bear Call Spread 策略本质上是一个 低风险的卖出认购期权(Short Call)的策略,带有期权卖方的性质。

预期后市不会涨,用该策略获取期权金收益,同时降低了卖方风险。

Bear Call Spread 与牛市看涨期权价差(Bull Call Spread)市场观点相反,为其对手方。

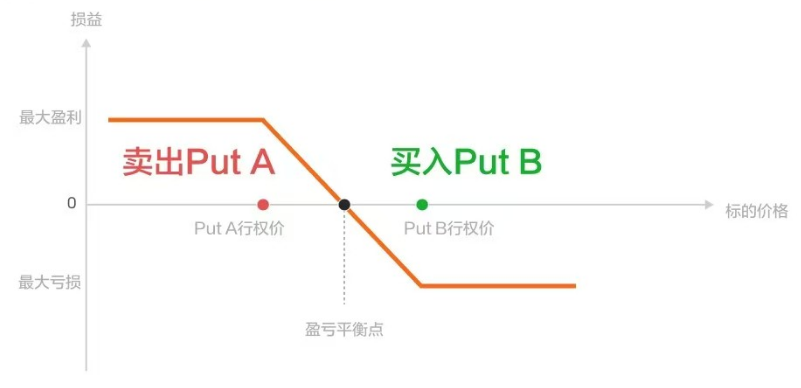

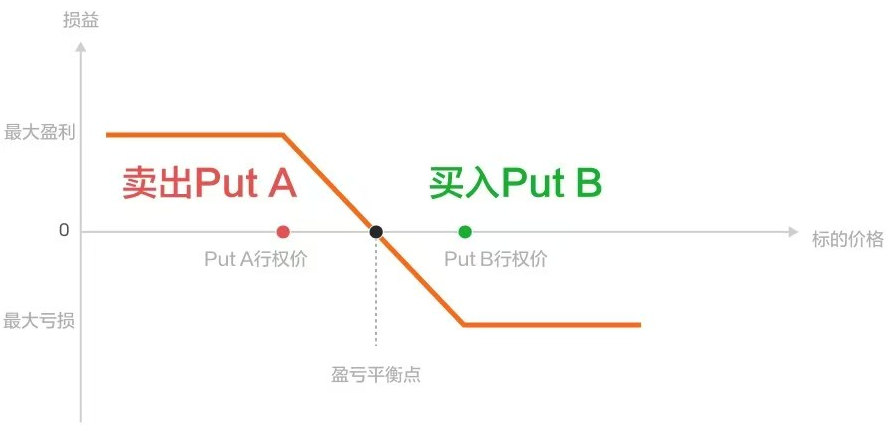

4.熊市看跌期权价差

熊市看跌期权价差(Bear Put Spread)是一种风险有限、收益有限的垂直价差策略,适用于投资者预期标的资产价格不会涨破某个压力位或将温和下跌的情况。

该策略由 2 个到期日相同、行权价不同的 Put 构成:

- 卖入低行权价(OTM)的 Put A

- 买入高行权价(ITM/ATM)的 Put B。

该策略与牛市看跌期权价差(Bull Put Spread)市场观点相反,为其对手方。

4.1 适用场景

- 预期市场价格将下跌,但认为下跌有限。

- 预期市场价格将下跌,已经买入了看跌期权,想降低买入看跌期权的成本。

4.2 合约选择

(1)标的资产选择。

- 流动性好的 ETF 或蓝筹股。

- 避免重大事件前的标的。

(2)行权价选择。

| 合约 | 建议选择 | 考虑因素 |

|---|---|---|

| 买入看跌期权(K1) | 平值或轻度虚值 | 确保足够delta值 |

| 卖出看跌期权(K2) | 比K1低1-2档 | 降低策略成本 |

(3)到期日选择

- 1-3个月为宜。

- 避免超短期合约。

4.3 损益分析

最大盈利 = (K1-K2) - 净权利金支出。

最大亏损 = 净权利金支出。

盈亏平衡点 = K1 - 净权利金支出。

4.3 损益分析

盈利来源:

「买入 Put B」用来实现看跌的预期,在正股下跌时赚取收益。

「卖出 Put A」降低「买入 Put B」的成本。

最大盈利 = (高行权价 - 低行权价) - 净成本。

最大亏损 = 净权利金支出。

盈亏平衡点 = 高行权价 - 净权利金支出。

4.4 案例示范

假设条件:

标的股票:腾讯控股(0700.HK),当前股价 400 港元。

到期日:1个月后。

你认为腾讯股价后市会小幅下跌,于是你买入 1 张行权价 400 港元(ATM)的 Put,权利金 20 港元。

但由于买入 Put 需要支付较高的权利金,为了减少开仓成本,你选择卖出 1 张行权价为 350 港元(OTM)的 Put 期权,权利金 10 港元。

净权利金支出 = 20 - 10 = 10 港元。

这样,你就构建了一个熊市看跌期权价差(Bear Put Spread)策略。

损益计算:

最大盈利:

当股价跌至 Put A 行权价时,达到最大盈利。

最大盈利 = Put B 的行权价 - Put A 的行权价 - 净权利金支出 = 50 - 10 = 40 港元。

最大亏损:

当股价不低于 Put B 的行权价时,两张期权都不会被行权,最大亏损为净权利金 20 - 10 = 10 港元。

盈亏平衡点 = Put B 行权价 - 净权利金支出 = 390 港元。

4.5 小结

Bear Put Spread 本质上一个低成本买入看跌期权策略(Long Put),带有期权买方的性质。

熊市看跌期权价差是风险可控的做空工具,特别适合预期标的将温和下跌但又不愿承担无限风险的投资者。通过合理选择行权价,可以在控制成本的同时获得不错的风险收益比。

5.小结

垂直价差策略(Vertical Spreads)是期权交易中最基础且实用的组合策略,通过同时买入和卖出相同到期日、不同行权价的期权合约(同为看涨或同为看跌),实现风险可控的定向交易。

| 策略类型 | 构建方式 | 权利金 | 适用市场 | 最大盈利 | 最大亏损 |

|---|---|---|---|---|---|

| 牛市看涨价差 | 买入低K看涨 + 卖出高K看涨 | 净支出 | 温和看涨 | (高K - 低K) - 净支出 | 净权利金支出 |

| 牛市看跌价差 | 卖出高K看跌 + 买入低K看跌 | 净收入 | 震荡偏多 | 净权利金收入 | (高K - 低K) - 净收入 |

| 熊市看涨价差 | 卖出低K看涨 + 买入高K看涨 | 净收入 | 震荡偏空 | 净权利金收入 | (高K - 低K) - 净收入 |

| 熊市看跌价差 | 买入高K看跌 + 卖出低K看跌 | 净支出 | 温和看跌 | (高K - 低K) - 净支出 | 净权利金支出 |

垂直价差策略适合短期股价存在温和上涨或下跌的趋势,一旦趋势消失或变化过快,那么策略将失效。因此,垂直价差策略更适合短期投机而非长期投资。

参考文献

中高级期权策略知识 - 富途牛牛

期权教学:从入门到实战(基础认识、交易策略、实战技巧)