2.4.3-2.4.8控制成本-控制资源-监督沟通-监督干系人-监督风险-控制采购

一、挣值管理

1. 挣值分析基础

1)核心参数获取

需从题目中提取四大核心参数:

- BAC(完工预算):项目总预算(不含管理储备),一般不变,修改需走变更流程。

- PV(计划价值):计划完成工作的预算价值(时间点对应计划完成量)。

- EV(挣值):实际完成工作的预算价值(按实际完成量计算)。

- AC(实际成本):完成工作实际花费的成本(与完成量无直接关系)。

2)偏差分析

| 类型 | 定义/公式 | 判断标准 | 关键说明 |

|---|---|---|---|

| 进度偏差(SV) | SV=EV−PV | SV>0:进度提前 SV=0:符合计划 SV<0:进度落后 | 进度指标,与计划值(PV)比较 |

| 进度绩效指数(SPI) | SPI=EV/PV | SPI>1:进度提前 SPI=1:符合计划 SPI<1:进度落后 | 反映进度效率,仅衡量总工作量,需结合关键路径分析 |

| 成本偏差(CV) | CV=EV−AC | CV>0:成本节约 CV=0:符合预算 CV<0:成本超支 | 成本指标,与实际支出(AC)比较 |

| 成本绩效指数(CPI) | CPI=EV/AC | CPI>1:成本节约 CPI=1:符合预算 CPI<1:成本超支 | 反映成本效率,数值越大成本控制越好 |

计算逻辑:进度指标(SV/SPI)与计划值(PV)关联,成本指标(CV/CPI)与实际支出(AC)关联。

3)趋势分析(EAC计算)

| 场景 | 公式 | 解释 | 示例 |

|---|---|---|---|

| 典型情况(保持当前绩效) | EAC=BAC/CPI 或 EAC=AC+(BAC−EV)/CPI | 剩余工作按当前CPI持续执行 | 若BAC=600元,EV=150元,AC=300元,CPI=0.5 → EAC=600/0.5=1200元 |

| 非典型情况(恢复原计划) | EAC=AC+(BAC−EV)/1 | 剩余工作按原计划1:1执行(忽略当前偏差) | 同上例,若恢复原计划 → EAC=300+(600−150)=750元 |

| 综合绩效场景 | EAC=AC+(BAC−EV)/(CPI×SPI) | 同时考虑CPI(成本)和SPI(进度)的综合影响 | 需根据题目要求调整绩效因子 |

工期预测(时间单位转换):

公式:EAC(时间)=已用时间+(总工期−已完成工期)/SPI

示例:总工期10天,已用5天,已完成工期4天(原计划10天完成1000,实际完成400相当于4天),SPI=0.8 → 剩余工期=(10−4)/0.8=7.5天 → 总工期预测=5+7.5=12.5天(典型情况)。

2. 完工尚需绩效指数(TCPI)

1)公式与记忆

- 基础公式:

TCPI=(BAC−EV)/(BAC−AC)(剩余工作量/剩余资金量)。 - 特殊情况(当BAC=AC时):

TCPI=(BAC−EV)/(EAC−AC)(使用EAC替代BAC)。 - 完工偏差:

VAC=BAC−EAC(反映预算是否超支)。

2)意义与解读

- 分子(BAC−EV):剩余需完成的工作量(如BAC=1000元,EV=600元 → 剩余400元工作量)。

- 分母(BAC−AC):剩余可用资金(如BAC=1000元,AC=500元 → 剩余500元资金)。

- 数值含义:

- TCPI<1:剩余资金>剩余工作量(资金充裕)。

- TCPI>1:剩余资金<剩余工作量(资金紧张)。

- 管理应用:监督应急储备和管理储备的使用,确保剩余资源能覆盖剩余工作。

3. 补充知识

1)成本分类

| 分类维度 | 类型 | 定义与示例 |

|---|---|---|

| 按成本归属 | 直接成本 | 专属于项目的支出(如专职人员工资、项目专用设备)。 |

| 间接成本 | 需多项目分摊的支出(如公司房租、管理层工资)。 | |

| 按成本习性 | 固定成本 | 一次性投入且不随进度变化(如打印机购置费)。 |

| 可变成本 | 随进度动态变化(如耗材、计件工资)。 | |

| 其他概念 | 全生命周期成本 | 产品从设计到退市的全部成本(如研发+生产+维护成本)。 |

| 沉没成本 | 已发生且不影响后续决策的成本(如已支付的不可退机票钱)。 | |

| 机会成本 | 因选择某一方案而放弃的其他方案最大收益(如选项目A放弃项目B的8万利润)。 |

2)现值与折现率

- 现值(PV):未来现金流量按折现率折算到当前的价值(未来的钱在现在的价值)。

- 折现率(r):通货膨胀率或资金时间价值比率(如7%)。

- 公式:

现值 = 终值 / (1+r)^n(n为年数)。 - 示例:三年后8000美元,年折现率7% → 现值=8000/(1+0.07)^3≈6530美元。

3)净现值(NPV)

- 公式:

NPV = 未来收益现值总和 - 初始投资额。 - 决策标准:

- NPV>0:项目可行(收益覆盖成本且有盈余)。

- NPV=0:盈亏平衡(如两年回本)。

- NPV<0:应放弃项目。

- 多项目选择:优先选NPV最大的项目。

4)内部收益率(IRR)

- 定义:使NPV=0时的折现率,反映项目抗风险能力(越大越好)。

- 考试提示:计算不考,但需理解其经济意义(如10%的IRR表示项目能抵御10%的通货膨胀)。

5)投资回收期(PP)

- 定义:用项目净收益偿还初始投资所需年限(静态,不考虑时间价值),越短越好。

- 示例:

- 简单案例:投资10万,年收益2.5万 → PP=10/2.5=4年。

- 复合案例:建设期3个月(投资30万),投产后月收益10万 → PP=3个月(建设)+3个月(回收30万)=6个月。

二、控制资源

1. 实物资源管理

- 核心对象:设备、材料等实物资源。

- 管理本质:通过管理资源所有者/使用者(如供应商、团队成员)实现控制。

- 控制手段:运用谈判、沟通等技巧解决资源问题(如增员、变更资源)。

2. 信息系统(PMIS)

- 应用:通过资源管理软件(如Primavera)或进度计划工具监督资源使用,确保资源在正确时间、地点用于正确活动。

- 决策支持:通过备选方案分析(加班vs增员)和成本效益分析选择最优资源调配方案。

- 分析方法:

- 绩效审查:比较计划与实际资源使用差异。

- 趋势分析:基于当前绩效预测未来资源需求。

3. 干系人管理策略

| 阶段 | 关键活动 |

|---|---|

| 启动阶段 | 输出干系人登记册(含身份、评估、分类信息),定期更新确保完整性。 |

| 规划阶段 | 双路径: - 规划沟通:明确信息交换的技术、内容、频率。 - 规划干系人参与:制定个性化管理策略(如针对不同利益诉求)。 |

| 执行阶段 | 管理沟通(使用工作绩效报告);管理干系人参与(实施谈判、引导等策略)。 |

4. 监督沟通与干系人参与

| 过程 | 监控点 | 调整措施 | 共同输出 |

|---|---|---|---|

| 监督沟通 | 沟通方式是否符合干系人偏好(如电话vs微信) | 更新沟通管理计划(需走变更流程) | 变更请求 |

| 监督干系人参与 | 管理策略有效性 | 修改干系人参与计划 | 变更请求 |

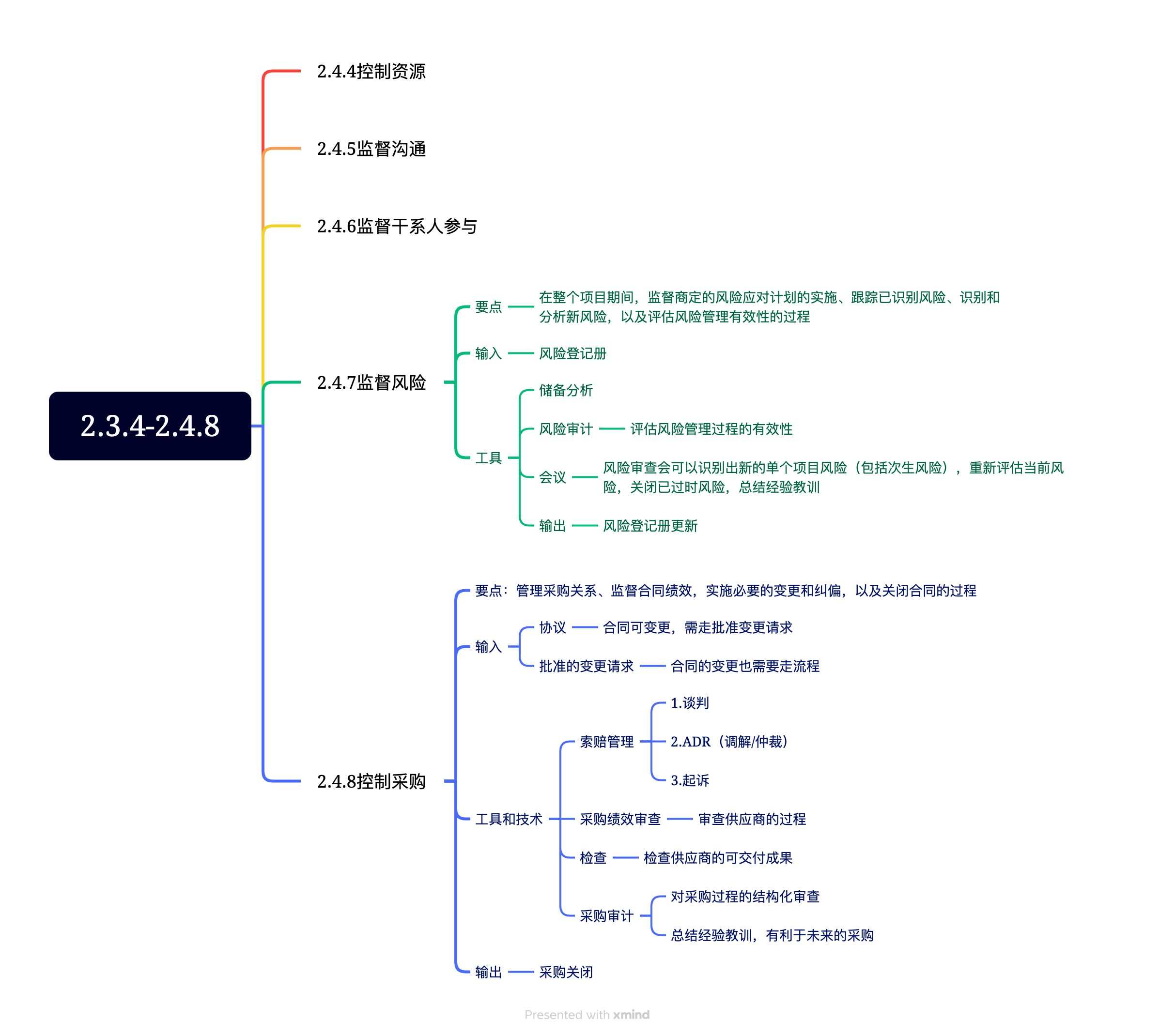

5. 监督风险

- 定义:全程监控风险应对计划实施、跟踪已识别风险、识别新风险,评估风险管理有效性。

- 关键工具:

- 风险审计:由项目经理主导,评估风险管理过程有效性(区别于质量审计),可通过定期审查会实施。

- 数据分析:技术绩效分析(比较实际与计划技术成果)、储备分析(检查应急储备与剩余风险匹配度)。

- 会议:定期召开风险审查会,检查和记录风险应对有效性。

- 输出:更新风险登记册(添加新风险、更新已过时风险或应对措施)。

三、控制采购

1. 控制采购定义与作用

- 定义:管理采购关系、监督合同绩效、实施变更纠偏、最终关闭合同。

- 核心作用:确保合同双方履行法律约束协议,作为甲方需全程监控供应商履约(尤其注意反腐)。

2. 输入

- 协议/合同文本:争议解决的第一参考(合同可变更,需走批准变更请求)。

- 采购文档:招标文件、技术规范等。

- 批准的变更请求:必须通过正式变更控制系统。

3. 管理乙方的两种方式

| 方式 | 核心手段 | 应用场景 |

|---|---|---|

| 管过程 | 周例会、供应商汇报等监控进度、成本、绩效 | 全程监控(核心工具:采购绩效审查) |

| 查结果 | 交付阶段检查最终成果是否符合合同参数 | 验收阶段(核心工具:检查) |

4. 工具与技术

1)索赔管理

- 流程:谈判(优先协商)→ ADR(调解/仲裁)→ 诉讼(代价最高,耗时4年+执行困难)。

- 甲乙关系本质:竞标阶段甲方主导;合同执行阶段行业标杆乙方可能反制(如装修行业)。

2)检查

- 定义:对承包商工作进行结构化审查(可涉及可交付成果或工作本身)。

- 终止情形:协商终止(自愿)、违约终止(重大违约)、便利终止(合同特殊条款)。

3)审计

- 定义:对采购过程的结构化审查(三大审计之一),合同中需明确审计权利义务。

- 作用:评估采购过程有效性(如是否符合法规、流程)。

5. 输出-采购关闭

需满足以下条件:

- 已按时按质交付全部可交付成果(符合技术要求)。

- 无未决索赔或发票。

- 全部最终款项已付清。

思维导图