期权定价模型系列【7】:Barone-Adesi-Whaley定价模型

期权定价模型系列第7篇文章

1.前言

目前大连商品交易所、郑州商品交易所、以及上海期货交易所的所有商品期权都为美式期权,并且大商所的所有期权合约会根据BAW(Barone-Adesi-Whaley)美式期权定价模型计算新上市期权合约的挂牌基准价。

BAW模型(Barone-Adesi and Whaley, 1987)使用了求二次近似解的方法来定价美式期权,相对其他的如Finite-Difference方法和Compound-Option方法更加简单,计算更高效。在Barone-Adesi and Whaley(1987)的论文中,BAW模型所定价的期权标的可适用于商品及商品期货,在1987年美国市场上的期权大部分也是美式商品期货期权。

在看涨期权定价过程中,当持有成本(Cost of Carry)大于无风险利率时,美式期权与欧式期权的价值相同,美式期权可以一直持有至到期再行权,因此可以用BSM(Black-Scholes Model)模型定价,但是当持有成本小于无风险利率,则美式期权价值得以体现。在看跌期权定价过程中,不管持有成本与无风险利率关系如何,美式期权提早行权都有所价值,例如期权标的价格显著低于行权价的情况。

因此,美式期权定价的关键思路便是将期权分离:一方面是欧式期权价格,另外一方面是合约提前实施条款所增付的补偿价格(Premium)。

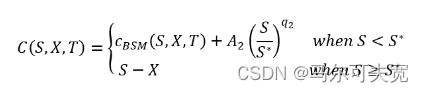

2.美式看涨期权

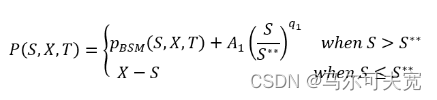

其中S为标的当前价格,X为行权价,b为持有成本(Cost of Carry),σ为定价所假设的波动率,r为无风险利率,T为距离到期时间。

3.美式看跌期权

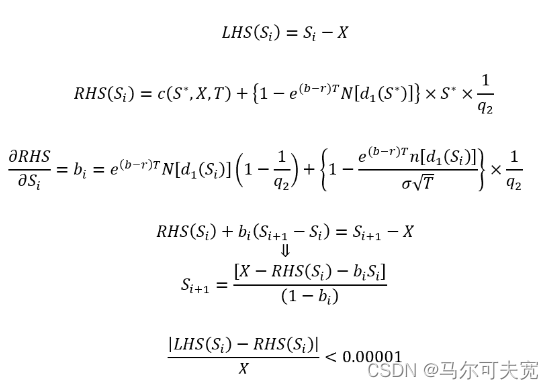

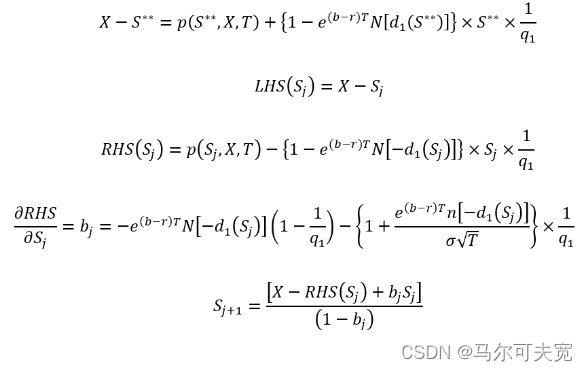

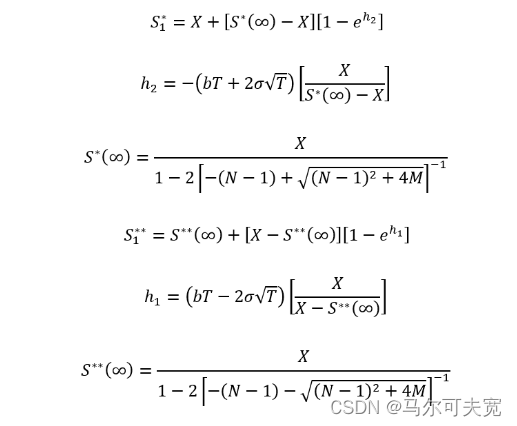

看涨和看跌期权的S*和S**可以用Newton-Raphson近似解方法找到,推导出近似解的方程如下

由于在迭代过程中,左边与右边最开始并不相等,因此我们先从右边方程对Si求偏导(Put用Sj表示,实质是一样的,以下我们都用Si表示),斜率bi用表示,再从S1进行迭代。最终当左边与右边等式满足最小容忍度后,我们将最后的Si作为近似解。过程如下:

看涨期权:

看跌期权:

想令Si通过迭代的方法快速得到,我们可以令T趋向于无穷来选取S1*和S1**作为起始点,这样的起始点更加贴合近似解。公式如下:

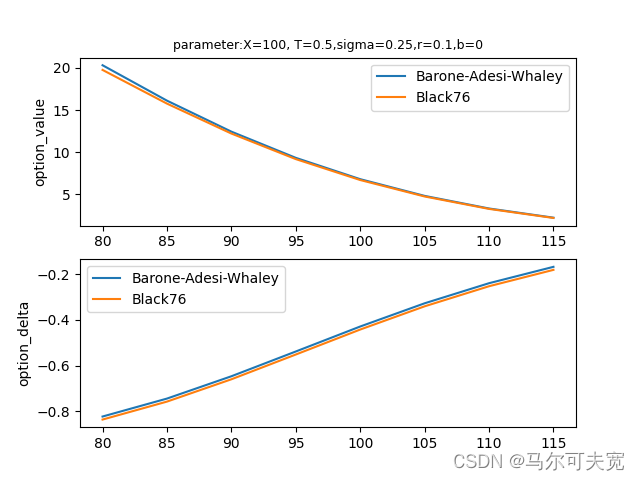

4.python复现

5.参考资料:

【中信建投】美式期权定价(二):Barone-Adesi-Whaley定价模型