2025H1具身智能产业十大数据

2025年以来,具身智能行业如同坐上“过山车”一般极速飞驰:多家人形公司一天内官宣融资数十亿元、二级市场具身概念股市值激进猛增、机器人租赁火遍大江南北,机器人马拉松/拳击赛/运动会全网舆论沸腾……

但通过大量真实走访、企业调研、领袖座谈、行业分析,高工人形机器人、高工机器人产业研究所(GGII)在行业热潮中进行“冷思考”,谨慎地看到具身智能行业落地的真实底色。

在2025工业具身应用峰会暨(第八届)高工机器人集成商大会上,高工咨询总经理郑利瑶作出了《褪去“光环”,看见真实底色:2025H1具身智能产业十大数据》的主题分享,并对2025上半年具身智能产业链最新的行业变化作出了总结,提出了众多前瞻性预判观点。

具身智能的落地有个循序渐进的过程,GGII通过调研发现,当前阶段人形机器人真实出货的场景集中在科研教育、娱乐表演、展览等领域,但从业者的落地焦点正在转移,越来越多的企业正在深入攻坚更难的工业、医疗、家庭服务场景。

具身智能的落地有个循序渐进的过程,GGII通过调研发现,当前阶段人形机器人真实出货的场景集中在科研教育、娱乐表演、展览等领域,但从业者的落地焦点正在转移,越来越多的企业正在深入攻坚更难的工业、医疗、家庭服务场景。

2025年,具身智能在工业场景的落地进行到哪里了?有哪些问题亟待解决?具身智能产业链哪些细分领域未来可期?

2025H1具身智能产业的四大变化

2025年以来,具身智能产业快速发展,迎来了新气象和新变化:

第一,聚焦结构化场景具身应用。不少企业正在搬运、质检、简易装配等限定场景、结构化场景中,运用具身智能机器人,来实现部分自动化岗位的替代。

第二,感知能力的升级和突破。GGII通过调研发现,2025年上半年传感器赛道迎来了较大的升级和突破,不论是具身智能企业还是零部件企业,都更加关注多维感知能力,其中最核心的集结点是灵巧手,灵巧手成为了今年上半年最热门细分赛道之一。

第三,算力重构。从过去的机器人只有小脑来实现运动控制和驱动,再发展到大脑、小脑兼备的算力平台,今年可以看到很多计算平台已经开始进行大小脑异构、单板单核架构控制器的研发和落地。

第四,注重数据驱动,提升大模型泛化能力。今年以来,各个地方政府开始兴建数据采集工厂,市场上涌现了许多从事仿真模拟数据业务的公司,实际上就是要解决核心数据的问题,解决当机器人搭载AI之后,能不能实现真正的自主学习等问题。

上半年的热度延续,2025下半年走向又当如何?

GGII认为,下半年变化将主要集中两个方面。第一,核心零部件的模块化和标准化,通过实地走访调研,GGII发现,零部件的模块化是各大厂商最关注的一个重点,未来核心零部件首先肯定是要实现车规级标准,那么接下来的功能安全、信息网络安全,也将要往车规级的方向去靠近。

第二,核心零部件、本体的设计结构、底层的电子元件、电器的架构,会进入技术收敛的阶段。

展望未来3年,当本体技术完全收敛之后,预计到2028年前后,具身智能“端到端”完整地从决策到落地的过程将会真正实现——当我们抛出一个需求,具身智能机器人可以完整地实现端到端的最终的决策、执行。

2025H1具身智能产业十大数据

高工人形机器人、GGII通过调研,对2025上半年具身智能行业进行了全方位多角度调研,并在2025工业具身应用峰会暨(第八届)高工机器人集成商大会现场正式发布“2025H1具身智能产业十大数据”。

01、全球具身智能行业市场规模

GGII数据显示,2024年全球具身智能市场规模为41.86亿元,GGII预测,2025~2026年间,全球具身智能市场将会跨越100亿规模的门槛,在2026年达到180亿元规模,并且连续两年将保持100%以上的增速。

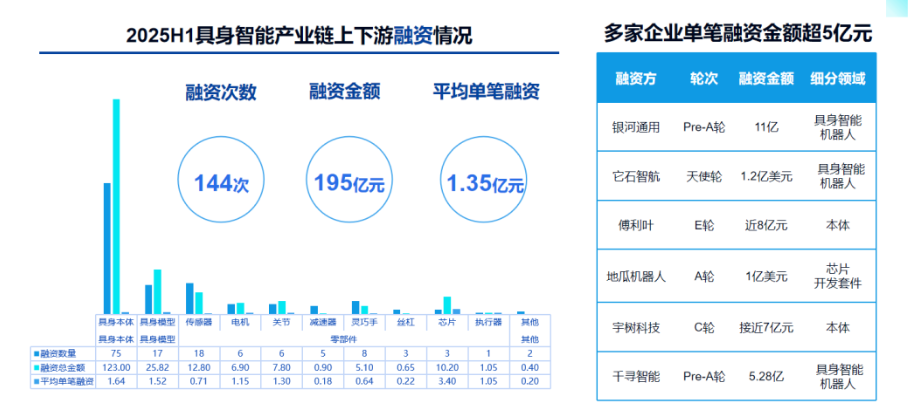

02、上半年融资超百亿,单笔融资规超1.3亿

GGII统计,2025年上半年,具身智能产业链上下游总计发生144次融资事件,融资金额达到195亿元,平均单笔融资规模达到1.35亿元。

从资本市场的喜好程度来看,投资重点仍然聚焦在具身智能的本体领域,具身智能本体企业融资事件75起,占据了产业链投资数量的一半以上,本体企业的融资金额占到产业链整体融资规模的63%。零部件领域融资数量50起,所获融资金额占整体比例为23%。

虽然资本的目光重点聚焦在本体领域,但透过今年一级市场、二级市场的反馈来看,下半年,本体的投资热度也会带动核心零部件的发展,已经成为非常明确的趋势。

03、具身智能核心产业链区域分布

从地域分布来看,具身智能产业链集中在华东沿海地区、华中沿江地区,以及中西部制造业相对成熟的地区。从城市分布来看,各地竞逐具身智能企业,深圳凭借制造和数字化优势,企业数量位居首位。具身智能产业链企业集中分布的前十位城市分别是深圳、北京、上海、杭州、苏州、常州、宁波、南京、广州、无锡。

04、上半年招标情况

近期,各大公司相继晒出大额中标情况,不少单位公布了具身智能相关招标信息。GGII数据显示,2025年H1招标数量超过249件,预算金额达到4.06亿元。

从招标主体来看,目前高校院所、通信运营商、国企、医院、政府是上半年具身智能领域进行招标的前5大客户。从招标产品来看,人形机器人产品因单价较高排在首位,GGII统计,2025上半年具身智能产业产品招标需求排在前五位的分别是人形机器人、创新平台建设(数据采集平台、公共研发平台等)、智能机器人、软件系统、零部件。

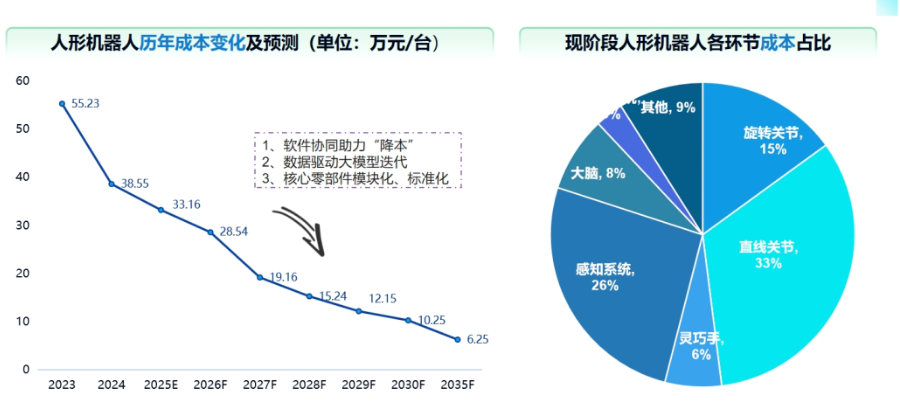

05、人形机器人成本即将骤降

人形机器人的成本问题,是整个产业链和社会各界关心的话题。目前直线关节、旋转关节和感知系统仍然是人形机器人成本的大头支出。

GGII通过调研和公开资料对人形机器人的历年成本变化进行了分析和预测,预计2026年,人形机器人整机成本将迈过30万的价格门槛,下降到28.54万元/台,预计到2030年,单台人形机器人的成本有望下探至10万元。

在这个过程中,随着数据驱动大模型迭代、核心零部件模块化/标准化程度加深、软件协同助力等多重因素下,人形机器人降本的速度将进一步加快。

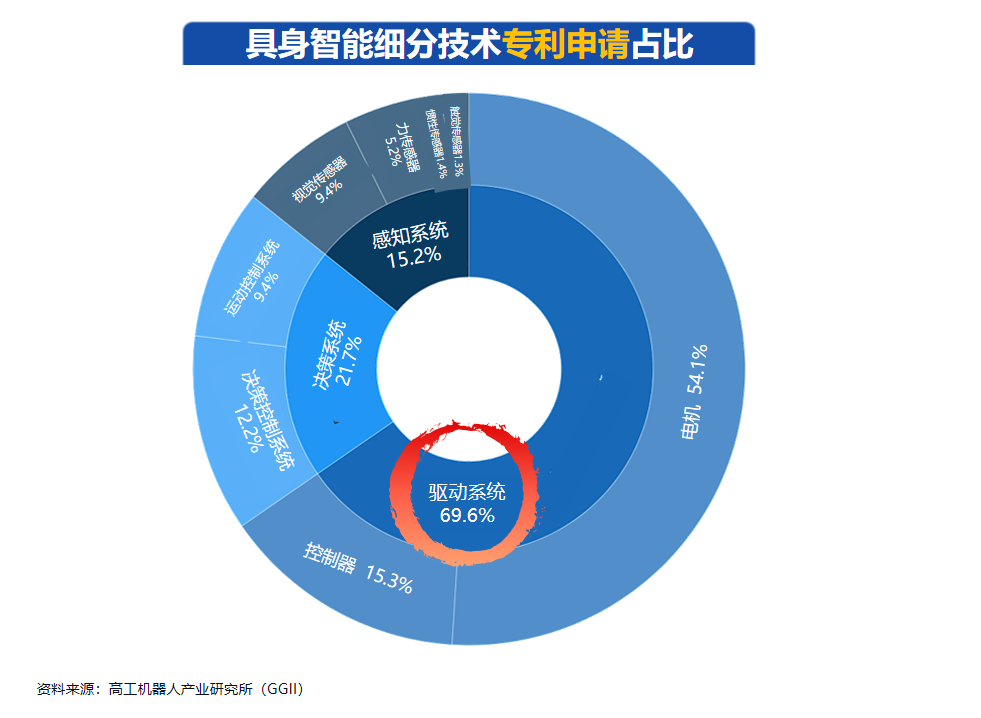

06、我国具身智能相关专利情况

GGII数据显示,2024年我国具身智能相关专利申请数量同比增速达到90.37%。从具身智能的细分技术专利申请情况来看,驱动系统(电机、控制器)相关专利占比位居第一,决策系统相关专利排在第二位,感知系统相关专利排在末位。

综合近3年相关专利分布情况来看,具身智能技术发展迅速,专利方案快速迭代,高峰竞争点集中在驱动和决策系统。

07、B端 or C端?场景应用规模展望

人形机器人能干嘛?在哪些应用场景可落地?是具身智能行业发展中讨论度、争议度最高的话题之一。

通过调研,GGII认为,具身智能ToB市场将会率先起量,在2026年有望突破百亿元规模,而现阶段ToC市场规模在10亿元级,但后发潜力巨大,将会在3~5年时间突破百亿市场规模,在这个爆发前夜和窗口期,具身智能企业选择怎样的产品落地,从哪些角度切入,路径的选择至关重要。

08、协同开发成为产业链整合核心模式

具身智能产业链正在加速成型,而具身智能产品规模化落地和成熟的解决方案,绝非一家之力就能包揽实现。

GGII通过调研发现,具身智能本体企业对供应链企业有不同程度的需求。比如对关节模组、电机、传感器等核心零部件有较高的合作开发需求,但在控制算法、具身智能基座模型、垂直场景模型等领域则坚持完全自研。

其中,质量与可靠性,是具身智能本体企业对供应链的首要关注点,其次是供应链企业的协同开发意愿、成本和交付能力等。

09、短期策略

具身智能下一步怎么走?企业在短期都关注哪些问题?

GGII通过调研发现,未来两年,85%的具身智能本体企业关注产能和质量一致性问题,即如何提升产能、如何控制成本、实现出品一致性和稳定性,是本体企业短期首要攻克的目标。

其次则是技术迭代问题、商业模式验证问题,虽然受访企业同样关注出货量,但大部分企业表示,不会在出货量上设立强硬的KPI指标。

未来两年,具身智能本体企业在B端、C端的技术验证和落地上的短期策略意见趋同,有接近60%的企业计划在小B端完成技术验证,有42%的企业计划在大B端进行技术验证、在小B端完成商业验证。只有不到30%的企业表示未来两年计划在C端进行技术验证和落地。

10、中长期发展战略

从中长期来看,具身智能本体企业的战略路径会高度分化,未来产业链的分工将更加清晰。

GGII通过调研发现,未来,具身智能本体企业或将沿着四大模式发展。

目前市场关注度最高的具身智能本体企业,大多数选择突破数据瓶颈、专注模型训练,在B端、C端多个应用场景并进,有望成为具身智能机器人产业链中最为核心的企业,选择此发展策略的企业占比达到50%。

28%的受访企业表示,其将专注于单点技术优势,如在零部件、数据、模型开发上,成为软件或硬件基础设施厂商。

第三种是专注于本体的量产和销售,成为具身智能本体开发平台,占比达到了22%。

也有35%的企业表示专注在垂类场景的深耕,选择可迁移的垂直场景快速落地,沿着这类模式发展,企业未来有望在细分场景中占有一席之地,成为细分领域的具身智能机器人龙头。

郑利瑶表示,“在智能制造和具身智能产业链急剧变动的当下,上下游企业只有‘聚力’才能凸显‘合力’,携手共绘未来图景,让产业落地路径更加清晰具体。展望未来,人形机器人的市场应用规模,将介于汽车、手机两大消费品之间,突破千万级甚至亿级,会成为新的消费一级。”

原文链接:2025H1具身智能产业十大数据:褪去光环,看见真实底色