亚式期权定价模型Turnbull-Wakeman进行delta对冲

Turnbull-Wakeman Model是一种用于定价和对冲亚式期权的数学模型。该模型由David Turnbull和Keith Wakeman在1990年提出,用于解决亚式期权的定价问题。

亚式期权是一种路径依赖类型的期权,其期权价格与标的资产价格某个期间内的平均值有关,假设结算价为Savg,期权行权价为K:

亚式期权的定价模型的推导需要如下的假设条件:

1)假设市场无交易成本。这一假设在现实市场中并不成立,因为现实交易中不仅有交易成本,而且对于期权复制的影响较大;

2)假设市场标的可无限分割。所使用的沪金期货每手合约价值可能会导致存在不满一手而无法调仓的情况,从而导致跟踪误差;

3)假设市场波动率为常数。市场波动率并不是常数,而是随着行情的变化而变化的变量,且选取的计算周期不同亦存在差异。

由于上述假设与现实市场有较大差距,因此,使用理论模型定出的期权理论价格与实际市场运行对冲后的期权价格存在一定的差异。在标的资产服从对数正态分布与风险中性的假设下,算术平均标的价格下的期权价格并没有闭解。因此多数定价公式都是采用逼近的方法来计算亚式期权的价格。常见的计算算术平均亚式期权价格的方法有 Turnbull – Wakeman Approximation,Levy Approximation,Curran Approximation。

模型计算公式如下所示:

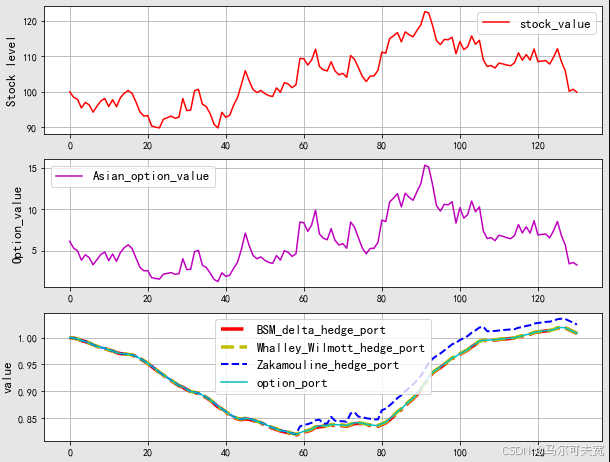

使用模型进行定价,并讨论Whalley-Wilmott 渐进解、进行delta对冲。

使用delta动态对冲、Whalley-Wilmott 渐进解、Zakamouline双渐近解方法进行对冲,并且计算对冲收益情况。可以看出,使用delta对冲带,放宽对冲间隔的方法可以有效增加策略收益。