Backtrader 文档学习-Bracket Orders

Backtrader 文档学习-Bracket Orders

1. 概述

组合订单类型是一个非常宽泛的订单类别,只要brokder支持的订单类型都可以,

包括(Market, Limit, Close, Stop, StopLimit, StopTrail, StopTrailLimit, OCO)。

该功能用于回测,交互broker

Bracket订单不是单个订单,而是由3个订单组成,考虑多头情况。

- 一个主要的买入订单,通常设置为限价或止损限价订单。

- 一个低位卖出订单,通常设置为止损单以限制损失。(止损单)

- 一个高位卖出订单,通常设置为限价单以获利。(止盈单)

相反如果是空头情况,有相应的卖出和2个买入订单。

低/高位订单实际上在主订单周围创建了一个bracket。

从逻辑上讲,以下规则适用:

- 3个订单是同时提交的,以避免其中任何一个单独触发

- 低/高侧订单被标记为主订单的子订单

- 子订单在主订单被执行之前不会被激活

- 主订单的取消同时取消了低端和高端的子订单

- 一旦激活,任何低/高端的订单的执行或取消都会自动取消另外的订单

2.使用模式

创建Bracket订单集有两种可能性 :

- 单次触发3个订单

- 手动触发3个订单

(1) 单次触发Bracket订单

要控制bracket订单,backtrader在

strategy

中提供了2个新的方法:

buy_bracket 和 sell_bracket

下面一条语句返回一个包含3个订单组合

brackets = self.buy_bracket(limitprice=14.00, price=13.50, stopprice=13.00)

注意上面参数 stopprice 和 limitprice 如何环绕在 price 周围。

实际成交的数据默认是data0,成交数量由默认的sizer自动计算得到。除了可以指定这两个参数,也可以指定其他参数,执行精细控制。

因为当发出sell_bracket订单时,低端和高端将被转向,参数的命名遵循常规stop 和 limit 。

- 代码返回list,list中包含3个订单[main, stop, limit]。

- 因为当生成一个sell_bracket订单,low和high会环绕在price两边,参数的命名遵循stop和 limit的约定。

- stop意味着止损(低的一侧是买入,高的一侧是卖出)

- limit意味着止盈(高的一侧是买入,低的一侧是卖出)

(2)手工触发Backet订单

涉及到3个订单的生成,通过transmit和parent参数实现。规则:

- 主端订单必须首先创建,并且传入transmit=False

- 低/高侧订单必传入parent=main_side_order

- 要创建的第一个低/高侧订单必须传入transmit=False

- 最后一个要创建的命令(低位或高位)设置transmit=True

测试用例:

mainside = self.buy(price=13.50, exectype=bt.Order.Limit, transmit=False)

lowside = self.sell(price=13.00, size=mainside.size, exectype=bt.Order.Stop,transmit=False, parent=mainside)

highside = self.sell(price=14.00, size=mainside.size, exectype=bt.Order.Limit,transmit=True, parent=mainside)

- 保持跟踪主侧订单,标识它是其他订单的父订单

- 控制传输,以确保只有最后一个订单会被联合触发

- 定义执行类型

- 定义低位和高位的size

由于size必须相同。如果没有手工指定参数,最终用户引入了sizer,那么sizer实际上可以为订单指示不同的值。这就是为什么必须先设置主侧订单后手动添加到调用中。

3. 示例

交易核心代码

o1 exectype=bt.Order.Limit 主单

o2 exectype=bt.Order.Stop 止损单

o3 exectype=bt.Order.Limit 止盈单

if self.cross > 0.0: # crossing upclose = self.data.close[0]p1 = close * (1.0 - self.p.limit)p2 = p1 - 0.02 * closep3 = p1 + 0.02 * closevalid1 = datetime.timedelta(self.p.limdays)valid2 = valid3 = datetime.timedelta(self.p.limdays2)if self.p.switchp1p2:p1, p2 = p2, p1valid1, valid2 = valid2, valid1if not self.p.usebracket:o1 = self.buy(exectype=bt.Order.Limit,price=p1,valid=valid1,transmit=False)print('{}: Oref {} / Buy at {}'.format(self.datetime.date(), o1.ref, p1))o2 = self.sell(exectype=bt.Order.Stop,price=p2,valid=valid2,parent=o1,transmit=False)print('{}: Oref {} / Sell Stop at {}'.format(self.datetime.date(), o2.ref, p2))o3 = self.sell(exectype=bt.Order.Limit,price=p3,valid=valid3,parent=o1,transmit=True)print('{}: Oref {} / Sell Limit at {}'.format(self.datetime.date(), o3.ref, p3))self.orefs = [o1.ref, o2.ref, o3.ref]

python ./bracket.py --plot

(1)主侧订单过期

2005-01-28: Oref 1 / Buy at 2941.11055

2005-01-28: Oref 2 / Sell Stop at 2881.99275

2005-01-28: Oref 3 / Sell Limit at 3000.22835

2005-01-31: Order ref: 1 / Type Buy / Status Submitted

2005-01-31: Order ref: 2 / Type Sell / Status Submitted

2005-01-31: Order ref: 3 / Type Sell / Status Submitted

2005-01-31: Order ref: 1 / Type Buy / Status Accepted

2005-01-31: Order ref: 2 / Type Sell / Status Accepted

2005-01-31: Order ref: 3 / Type Sell / Status Accepted

2005-02-01: Order ref: 1 / Type Buy / Status Expired

2005-02-01: Order ref: 2 / Type Sell / Status Canceled

2005-02-01: Order ref: 3 / Type Sell / Status Canceled

第一个案例中,主侧订单过期,这自动取消了其他两个订单。

2005-02-01 1号买单过期,2/3号订单取消。

(2)止损单执行

2005-08-11: Oref 16 / Buy at 3337.3891999999996

2005-08-11: Oref 17 / Sell Stop at 3270.3059999999996

2005-08-11: Oref 18 / Sell Limit at 3404.4723999999997

2005-08-12: Order ref: 16 / Type Buy / Status Submitted

2005-08-12: Order ref: 17 / Type Sell / Status Submitted

2005-08-12: Order ref: 18 / Type Sell / Status Submitted

2005-08-12: Order ref: 16 / Type Buy / Status Accepted

2005-08-12: Order ref: 17 / Type Sell / Status Accepted

2005-08-12: Order ref: 18 / Type Sell / Status Accepted

2005-08-12: Order ref: 16 / Type Buy / Status Completed

2005-08-18: Order ref: 17 / Type Sell / Status Completed

2005-08-18: Order ref: 18 / Type Sell / Status Canceled

第二个案例中,主侧订单已完成,低位(在买入情况下为止损)被执行,限制了损失 。

2005-08-12 ,16号主单完成,17号止损单完成,18日止盈单取消

(3)止盈单执行

2005-09-26: Oref 22 / Buy at 3383.92535

2005-09-26: Oref 23 / Sell Stop at 3315.90675

2005-09-26: Oref 24 / Sell Limit at 3451.94395

2005-09-27: Order ref: 22 / Type Buy / Status Submitted

2005-09-27: Order ref: 23 / Type Sell / Status Submitted

2005-09-27: Order ref: 24 / Type Sell / Status Submitted

2005-09-27: Order ref: 22 / Type Buy / Status Accepted

2005-09-27: Order ref: 23 / Type Sell / Status Accepted

2005-09-27: Order ref: 24 / Type Sell / Status Accepted

2005-09-27: Order ref: 22 / Type Buy / Status Completed

2005-10-04: Order ref: 24 / Type Sell / Status Completed

2005-10-04: Order ref: 23 / Type Sell / Status Canceled

第三个案例中,主侧订单已完成,高位(限价)被执行,能够注意到,因为完成的id是22和24,高侧订单是最后一个发出的,这意味着未执行的低侧订单id是23。

2005-09-27,22号主单完成,23号止损单取消,24号止盈单完成。

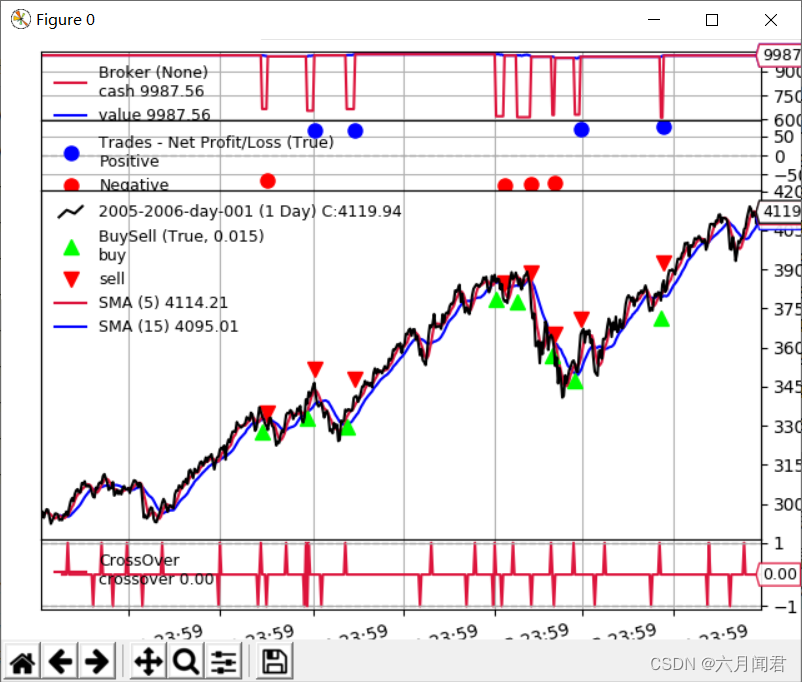

(4)图示

It can be immediately seen that the losing trades align around the same value and winning trades too, which is the purpose of the backeting. Controlling both sides.

能够立刻看到,亏损交易都在同一个值附近,赢利交易也是如此,这就是backeting的目的。控制双侧,即控制止损,控制盈利。

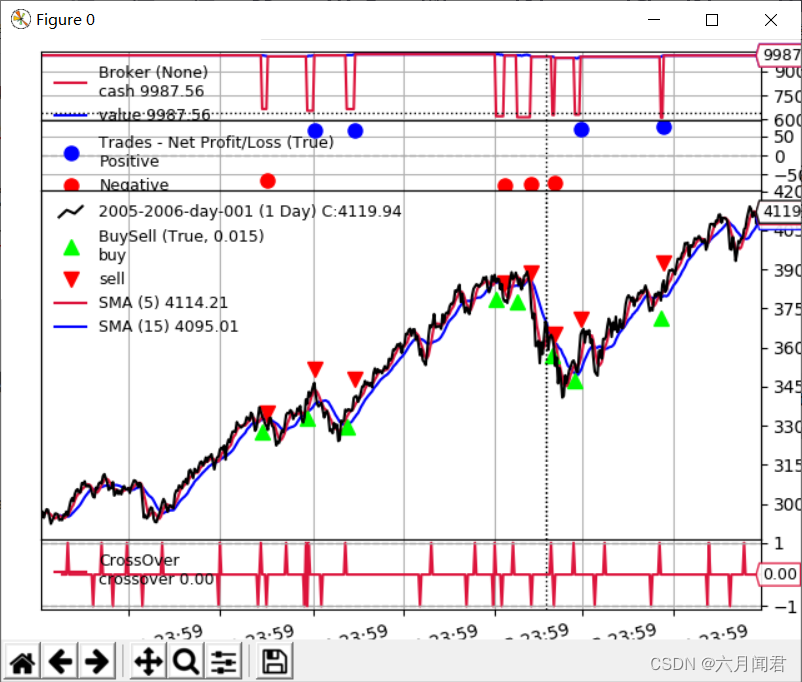

(5)用参数usebracket=True

python ./bracket.py --strat usebracket=True --plot

相同的结果。

图示:

4. 完整代码

from __future__ import (absolute_import, division, print_function,unicode_literals)import argparse

import datetimeimport backtrader as btclass St(bt.Strategy):params = dict(ma=bt.ind.SMA,p1=5,p2=15,limit=0.005,limdays=3,limdays2=1000,hold=10,usebracket=False, # use order_target_sizeswitchp1p2=False, # switch prices of order1 and order2)def notify_order(self, order):print('{}: Order ref: {} / Type {} / Status {}'.format(self.data.datetime.date(0),order.ref, 'Buy' * order.isbuy() or 'Sell',order.getstatusname()))if order.status == order.Completed:self.holdstart = len(self)if not order.alive() and order.ref in self.orefs:self.orefs.remove(order.ref)def __init__(self):ma1, ma2 = self.p.ma(period=self.p.p1), self.p.ma(period=self.p.p2)self.cross = bt.ind.CrossOver(ma1, ma2)self.orefs = list()if self.p.usebracket:print('-' * 5, 'Using buy_bracket')def next(self):if self.orefs:return # pending orders do nothingif not self.position:if self.cross > 0.0: # crossing upclose = self.data.close[0]p1 = close * (1.0 - self.p.limit)p2 = p1 - 0.02 * closep3 = p1 + 0.02 * closevalid1 = datetime.timedelta(self.p.limdays)valid2 = valid3 = datetime.timedelta(self.p.limdays2)if self.p.switchp1p2:p1, p2 = p2, p1valid1, valid2 = valid2, valid1if not self.p.usebracket:o1 = self.buy(exectype=bt.Order.Limit,price=p1,valid=valid1,transmit=False)print('{}: Oref {} / Buy at {}'.format(self.datetime.date(), o1.ref, p1))o2 = self.sell(exectype=bt.Order.Stop,price=p2,valid=valid2,parent=o1,transmit=False)print('{}: Oref {} / Sell Stop at {}'.format(self.datetime.date(), o2.ref, p2))o3 = self.sell(exectype=bt.Order.Limit,price=p3,valid=valid3,parent=o1,transmit=True)print('{}: Oref {} / Sell Limit at {}'.format(self.datetime.date(), o3.ref, p3))self.orefs = [o1.ref, o2.ref, o3.ref]else:os = self.buy_bracket(price=p1, valid=valid1,stopprice=p2, stopargs=dict(valid=valid2),limitprice=p3, limitargs=dict(valid=valid3),)self.orefs = [o.ref for o in os]else: # in the marketif (len(self) - self.holdstart) >= self.p.hold:pass # do nothing in this casedef runstrat(args=None):args = parse_args(args)cerebro = bt.Cerebro()# Data feed kwargskwargs = dict()# Parse from/to-datedtfmt, tmfmt = '%Y-%m-%d', 'T%H:%M:%S'for a, d in ((getattr(args, x), x) for x in ['fromdate', 'todate']):if a:strpfmt = dtfmt + tmfmt * ('T' in a)kwargs[d] = datetime.datetime.strptime(a, strpfmt)# Data feeddata0 = bt.feeds.BacktraderCSVData(dataname=args.data0, **kwargs)cerebro.adddata(data0)# Brokercerebro.broker = bt.brokers.BackBroker(**eval('dict(' + args.broker + ')'))# Sizercerebro.addsizer(bt.sizers.FixedSize, **eval('dict(' + args.sizer + ')'))# Strategycerebro.addstrategy(St, **eval('dict(' + args.strat + ')'))# Executecerebro.run(**eval('dict(' + args.cerebro + ')'))if args.plot: # Plot if requested tocerebro.plot(**eval('dict(' + args.plot + ')'))def parse_args(pargs=None):parser = argparse.ArgumentParser(formatter_class=argparse.ArgumentDefaultsHelpFormatter,description=('Sample Skeleton'))parser.add_argument('--data0', default='./datas/2005-2006-day-001.txt',required=False, help='Data to read in')# Defaults for datesparser.add_argument('--fromdate', required=False, default='',help='Date[time] in YYYY-MM-DD[THH:MM:SS] format')parser.add_argument('--todate', required=False, default='',help='Date[time] in YYYY-MM-DD[THH:MM:SS] format')parser.add_argument('--cerebro', required=False, default='',metavar='kwargs', help='kwargs in key=value format')parser.add_argument('--broker', required=False, default='',metavar='kwargs', help='kwargs in key=value format')parser.add_argument('--sizer', required=False, default='',metavar='kwargs', help='kwargs in key=value format')parser.add_argument('--strat', required=False, default='',metavar='kwargs', help='kwargs in key=value format')parser.add_argument('--plot', required=False, default='',nargs='?', const='{}',metavar='kwargs', help='kwargs in key=value format')return parser.parse_args(pargs)if __name__ == '__main__':runstrat()