期货反向跟单运营逻辑推导思路

期货反向跟单运营逻辑推导思路

很多刚接触期货反向跟的朋友第一印象就是:这绝对是一个完美的策略,在认知不到位的情况下就开始运营,结果就是赔的稀里哗啦。然后告诉身边所有的人,期货反向跟单不靠谱。

这就是一个很有意思的事情,对于正向的策略像波浪理论,江恩理论,日本蜡烛图,海龟交易等策略大家的容忍度极高。具体表现为即便是亏钱了,也认为跟策略没有太大关系,还是自身人性及执行力的问题。然后继续研究这些策略,最终成功者虽然很少,但是好像都在乐此不疲的追逐,也很少有人说这些策略不靠谱。

其实任何策略都是需要精心推导的,凡是亏损必然是存在认知误区。对于刚刚接触期货反向跟的朋友我建议不要头脑发热直接运营,建议先按照下方的方式进行思考,思考后再去评估这策略能不能做。

我们用提问的方式进行推导(下面所有的问题的答案都可以头脑风暴不断补充,也可以头脑风暴列出更多问题):

一、盘手交易中主要的亏损方式有哪些?

1、高频交易,亏在开平仓对手价的点差和手续费上。

2、波段交易资金少,亏损在不合理的止损中。

3、波段交易亏损在扛单上。

4、重仓交易亏损在概率中。

上述哪些交易方式适合期货反向跟单策略?最适合的是3,就围着3去展开策略制定。

二、什么样的资金状况容易导致亏损?

1、资金不多,行情大幅波动。

2、资金不多,但是是满仓交易 。

3、资金多,重仓交易,无视风险 。

4、资金多,但是可亏资金少 。

上述哪些交易方式适合小资金跟单?是2。哪些交易方式适合大资金跟单?是4。根据实际资金去设置策略。

三、哪些看盘行为容易导致亏损?

1、除了吃饭,解手。全部时间都盯在盘面。

2、看一会盘设置止损后就不管了。

3、只看单一品种。

4、多品种同时看。

上述哪些看盘方式适合跟单策略?是1和4。根据1.4去制定相关策略。

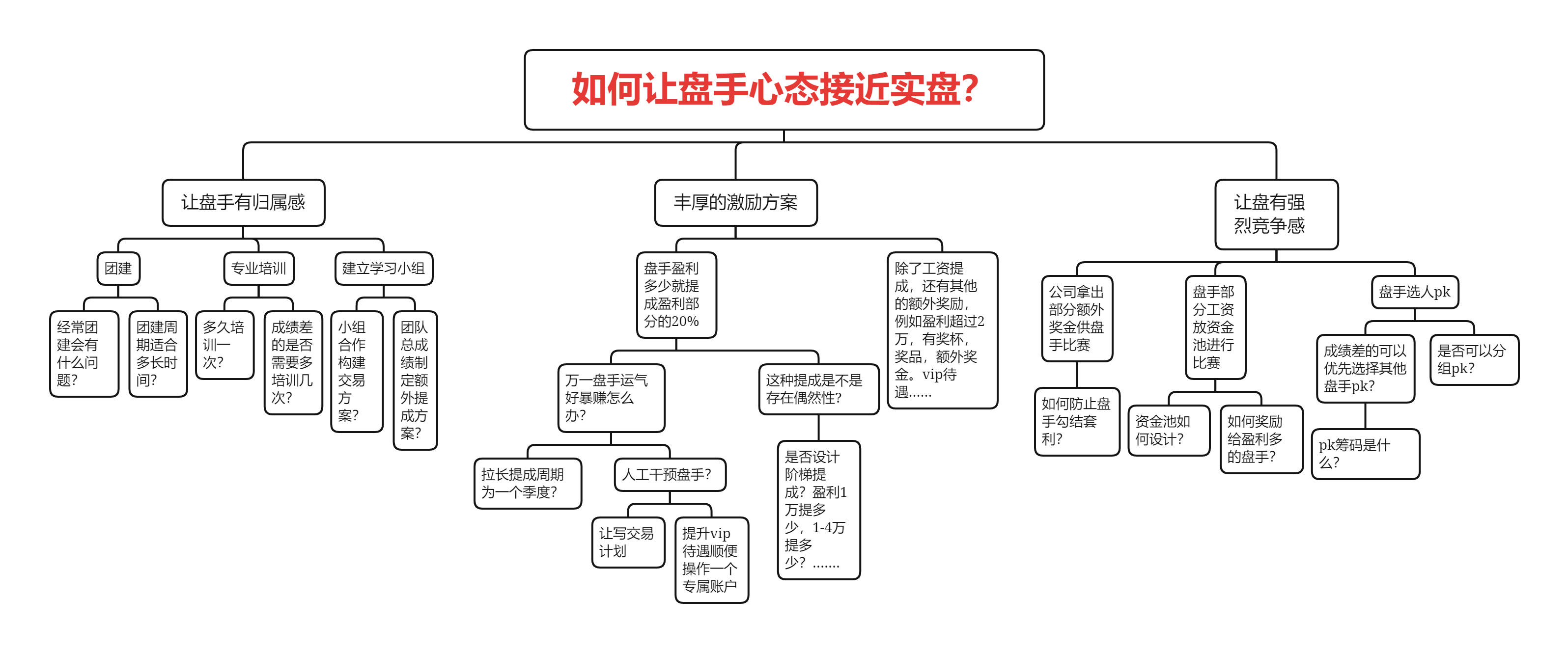

上述问题答案相对简单,是很常见的问题。偏人性方面的问题需要深度提问并推导,建议用思维导图的方式进行推导。如下图所示(仅供参考)

上面就是期货反向跟单运营逻辑推导思路:不断提出问题,站在盘手角度再去解答问题,反过来推敲制度制定的合理程度。各行各业都有成功和失败案例,两者的主要差别主要就是在解题思路和思考深度不同。也希望刚了解这个策略的朋友深度思考后在启动,切勿冲动,否则可能铩羽而归。