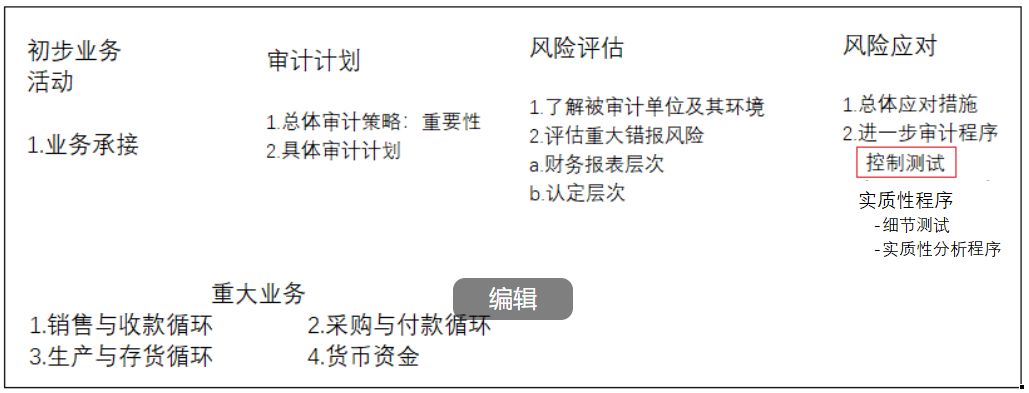

审计- 1- 审计概述

1.财务报表审计的概念

财务报表审计是指注册会计师对财务报表是否不存在重大错报提供合理保证,以积极方式提出意见,增强除管理层之外的预期使用者对财务报表信赖的程度。

1.1 审计业务三方关系人

| 注册会计师 | 对财务报表发表审计意见是注册会计师的责任 |

| 管理层责任 | 1)按照适用的财务报告编制基础编制财务报表,并使其实现公允反映(如适用); 2)设计、执行和维护必要的内部控制,以使财务报表不存在舞弊或错误导致的重大错报; 3)向注册会计师提供必要的工作条件,包括允许注册会计师接触与编制财务报表相关的所有信息(如记录、文件和其他事项),向注册会计师提供审计所需的其他信息,允许注册会计师在获取审计证据时不受限制地接触其认为必要的内部人员和其他相关人员 |

| 预期使用者 | 预期使用审计报告和财务报表的组织或人员。 例如股东、债权人、供应商等都是预期使用者。 |

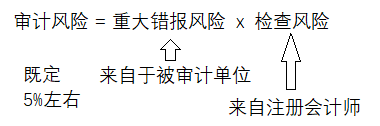

2.审计风险模型

审计风险 = 重大错报风险 x 检查风险

3. 认定

| 与所审计期间各类交易和事项相关的认定 | 与期末账户余额相关的认定 |

| 发生: 记录的交易或事项已发生且与被审计单位有关 | 存在: 记录的资产、负债和所有者权益是存在的 |

| 完整性: 所有应当记录的交易和事项均已记录,所有应当包括在财务报表中相关纰漏均已包括 | 完整性: 所有应当记录的资产、负债和所有者权益均已记录 |

| 准确性: 与交易和事项有关的金额及其他数据已恰当记录,相关纰漏已经得到恰当计量和描述 | 准确性、计价和分摊: 资产、负债和所有者权益以恰当的金额包括在财务报表中,相关计价或分摊调整已恰当记录 |

| 截止: 交易和事项已记录于正确的会计期间 | 权利和义务: 记录的资产由被审计单位拥有或控制,记录的负债是被审计单位应当履行的偿还义务。 |

| 分类: 交易和事项已记录于恰当的账户 | 分类: 资产、负债和所有者权益已记录于恰当的账户 |

| 列报: 交易事项已被恰当地汇总或分解且表述清楚 | 列报: 资产、负债和所有者权益已被恰当地汇总或分解且表述清楚 |